SwapCurve_利率曲线案例

大约 3 分钟

SwapCurve_利率曲线案例

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

SwapCurve收益率曲线案例提供FR007、SHIBOR3M等SwapCurve对象的构造及从SwapCurve曲线上取指定到期日的零息利率、折现因子等。

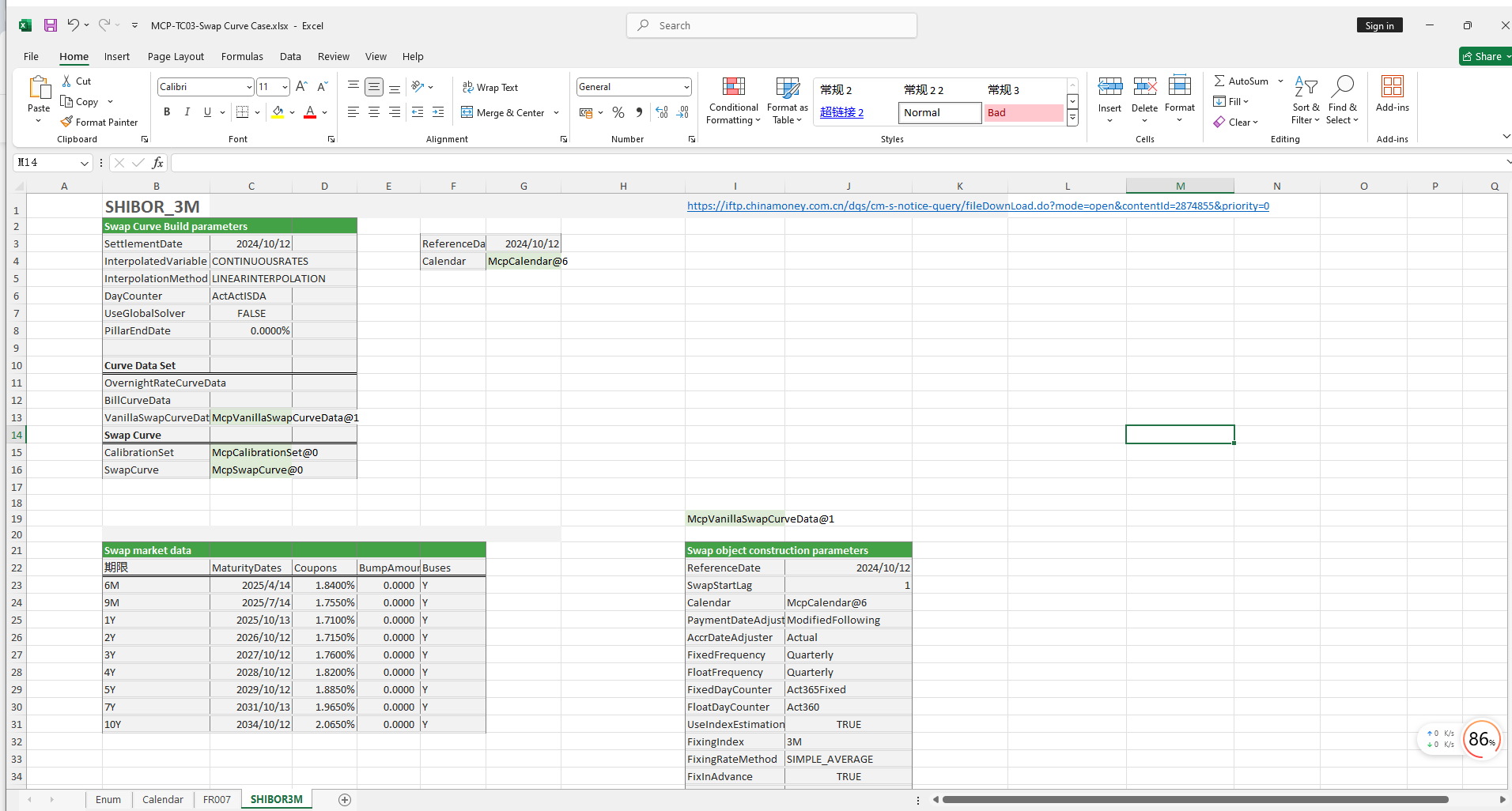

点击下面图片下载模板:

SwapCurve利率曲线案例模板使用函数说明

1. 节假日构造函数

- McpCalendar:构造一个或多个货币对的节假日对象。

- McpNCalendar:构造多个货币的节假日对象。

2. SwapCurve构造函数

- McpVanillaSwapCurveData:构造Vanilla Swap Curve对象。

- McpSwapCurve:构造Swap Curve对象。

3. 存放不同产品函数

- McpCalibrationSet:用于在构建利率曲线时,放入不同产品(如Depo、Swap、Bond等)并通过剥息法校准曲线。

4. 日期计算函数

- CalendarValueDateTenor:计算到期日。

5. 折现因子获取函数

- SwapCurveDiscountFactor:从SwapCurve对象中获取对应到期日的折现因子。

6. 利率获取函数

- SwapCurveZeroRate:从SwapCurve对象中获取对应到期日的零息利率。

- SwapCurveZeroRates:从SwapCurve对象中获取多个到期日的零息利率。

7. 远期利率获取函数

- YieldCurveForwardRate:从YieldCurve对象中获取远期利率。

python代码示例

下面是SwapCurve利率曲线示例

SwapCurve示例

本示例代码展示了如何使用 mcp 库来构建和测试 SwapCurve(利率曲线)。代码中包含了两个主要的测试函数:test_swap_curve_shibor3m 和 test_swap_curve_fr007,分别用于测试基于 SHIBOR3M 和 FR007 的利率曲线。

1. test_swap_curve_shibor3m

该函数测试了基于 SHIBOR 3M 的利率曲线。以下是代码片段:

def test_swap_curve_shibor3m():

referenceDate = '2024-10-12'

cal_usd = GetCurrencyCalendar('USD', usd_dates)

vsc_data_args = {

"ReferenceDate": referenceDate,

"SwapStartLag": 1,

"Calendar": cal_usd,

"PaymentDateAdjuster": "ModifiedFollowing",

"AccrDateAdjuster": "Actual",

"FixedFrequency": "Quarterly",

"FloatFrequency": "Quarterly",

"FixedDayCounter": "Act365Fixed",

"FloatDayCounter": "Act360",

"UseIndexEstimation": True,

"FixingIndex": "3M",

"FixingRateMethod": "SIMPLE_AVERAGE",

"FixInAdvance": True,

"FixDaysBackward": 1,

"Margin": 0,

"MaturityDates": ['2025-4-14', '2025-7-14', '2025-10-13', '2026-10-12', '2027-10-12', '2028-10-12',

'2029-10-12', '2031-10-13', '2034-10-12'],

"Coupons": [0.0184, 0.01755, 0.0171, 0.01715, 0.0176, 0.0182, 0.01885, 0.01965, 0.02065],

"BumpAmounts": [0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000],

"Buses": [1, 1, 1, 1, 1, 1, 1, 1, 1]

}

vsc_data_args_curve: mcp.MVanillaSwapCurveData = McpVanillaSwapCurveData(vsc_data_args)

c_set = wrapper.McpCalibrationSet()

c_set.addData(vsc_data_args_curve.getHandler())

c_set.addEnd()

fixed_sc_args = {"ReferenceDate": referenceDate,

'CalibrationSet': c_set,

'InterpolatedVariable': 'CONTINUOUSRATES',

'InterpolationMethod': 'LINEARINTERPOLATION',

'DayCounter': 'ActActISDA'

}

swap_curve: mcp.MSwapCurve = McpSwapCurve(fixed_sc_args)2. test_swap_curve_fr007

该函数测试了基于 FR007 的利率曲线。以下是代码片段:

def test_swap_curve_fr007():

referenceDate = '2024-9-21'

cal_usd = GetCurrencyCalendar('USD', usd_dates)

vsc_data_args = {

"ReferenceDate": referenceDate,

"SwapStartLag": 1,

"Calendar": cal_usd,

"PaymentDateAdjuster": "ModifiedFollowing",

"AccrDateAdjuster": "Actual",

"FixedFrequency": "Quarterly",

"FloatFrequency": "Quarterly",

"FixedDayCounter": "Act365Fixed",

"FloatDayCounter": "Act365Fixed",

"UseIndexEstimation": True,

"FixingIndex": "7D",

"FixingRateMethod": "COMPOUNDING",

"FixInAdvance": True,

"FixDaysBackward": 1,

"Margin": 0,

"MaturityDates": ['2025-3-21', '2025-6-23', '2025-9-22', '2026-9-21', '2027-9-21', '2028-9-21', '2029-9-21',

'2031-9-22', '2034-9-21'],

"Coupons": [0.0184, 0.01755, 0.0171, 0.01715, 0.0176, 0.0182, 0.01885, 0.01965, 0.02065],

"BumpAmounts": [0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000, 0.0000],

"Buses": [1, 1, 1, 1, 1, 1, 1, 1, 1]

}

vsc_data_args_curve: mcp.MVanillaSwapCurveData = McpVanillaSwapCurveData(vsc_data_args)

c_set = wrapper.McpCalibrationSet()

c_set.addData(vsc_data_args_curve.getHandler())

c_set.addEnd()

fixed_sc_args = {"ReferenceDate": referenceDate,

'CalibrationSet': c_set,

'InterpolatedVariable': 'CONTINUOUSRATES',

'InterpolationMethod': 'LINEARINTERPOLATION',

'DayCounter': 'ActActISDA'

}

swap_curve: mcp.MSwapCurve = McpSwapCurve(fixed_sc_args)