波动率案例

大约 5 分钟

波动率案例

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

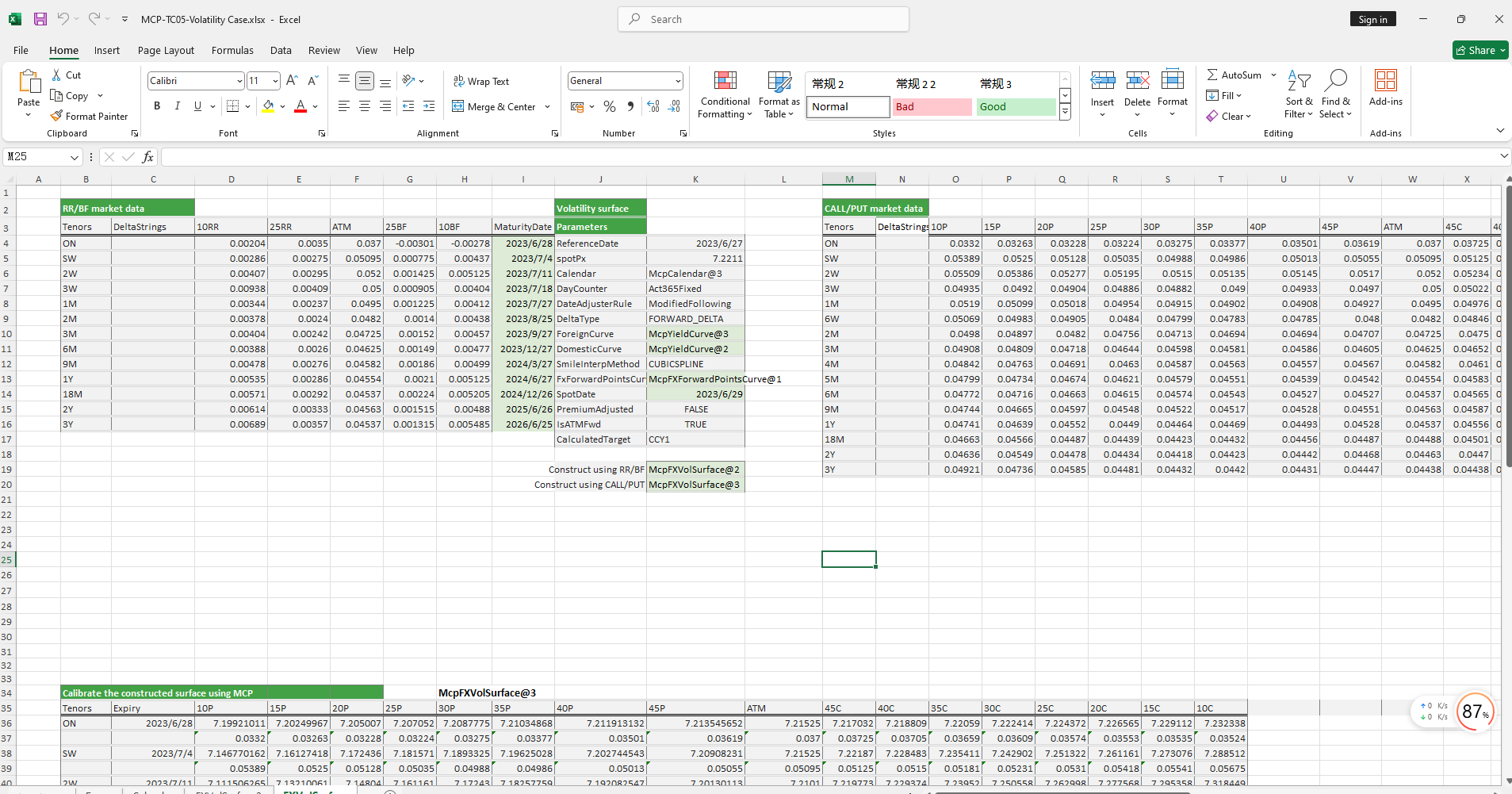

波动率案例构造波动率对象提供,包括双边和单边两种构造方式及从波动率曲面上取对应到期日的ATMVol、利率、掉期点、远期价格和波动率等。

点击下面图片下载模板:

波动率案例模板使用函数说明

1. 节假日构造函数

- McpCalendar:构造一个或多个货币对的节假日对象。

- McpNCalendar:构造多个货币的节假日对象。

2. 到期日计算函数

- CalendarFXOExpiryDateFromTenor:根据期限计算到期日。

3. 双边构造方式

- 收益率曲线对象

- McpYieldCurve2:构造收益率曲线对象。

- 远期曲线对象

- McpFXForwardPointsCurve2:构造远期曲线对象。

- 波动率曲面对象

- McpFXVolSurface2:构造波动率曲面对象。

- 波动率曲面数据获取

- FXVolSurface2GetReferenceDate:获取波动率曲面的参考日期。

- FXVolSurface2GetSpotDate:获取波动率曲面的即期日期。

- FXVolSurface2GetSpot:获取波动率曲面的即期价格。

- FXVolSurface2GetStrike:获取对应期限及DeltaString的strike。

- FXVolSurface2GetVolatility:获取对应到期日及strike的波动率。

- FXVolSurface2GetATMVol:获取对应到期日的ATM波动率。

- FXVolSurface2GetForeignRate:获取对应到期日的CCY1利率。

- FXVolSurface2GetDomesticRate:获取对应到期日的CCY2利率。

- FXVolSurface2GetForwardPoint:获取对应到期日的掉期点。

- FXVolSurface2GetForward:获取对应到期日的远期价格。

4. 单边构造方式

- 收益率曲线对象

- McpYieldCurve:构造收益率曲线对象。

- 远期曲线对象

- McpFXForwardPointsCurve:构造远期曲线对象。

- 波动率曲面对象

- McpFXVolSurface:构造波动率曲面对象。

- 波动率曲面数据获取

- FXVolSurfaceGetStrike:获取对应期限及DeltaString的strike。

- FXVolSurfaceGetVolatility:获取对应到期日及strike的波动率。

- FXVolSurfaceGetReferenceDate:获取波动率曲面的参考日期。

- FXVolSurfaceGetSpotDate:获取波动率曲面的即期日期。

- FXVolSurfaceGetSpot:获取波动率曲面的即期价格。

- FXVolSurfaceGetATMVol:获取对应到期日的ATM波动率。

- FXVolSurfaceGetForeignRate:获取对应到期日的CCY1利率。

- FXVolSurfaceGetDomesticRate:获取对应到期日的CCY2利率。

- FXVolSurfaceGetForwardPoint:获取对应到期日的掉期点。

- FXVolSurfaceGetForward:获取对应到期日的远期价格。

python代码示例

下面是波动率曲面示例

波动率曲面示例代码

本示例代码展示了如何使用 mcp 库来构建和测试波动率曲面(Volatility Surface)。代码中包含了 test_mkt_vol_surface2 函数,用于测试基于美元(USD)和人民币(CNY)的波动率曲面。

1. test_mkt_vol_surface2

该函数测试了基于美元和人民币的波动率曲面。以下是代码的主要步骤:

1.1 创建日历对象

首先,创建了美元和人民币的日历对象:

cal = McpNCalendar(['USD', 'CNY'], [usd_dates, cny_dates])

cal_usd = GetCurrencyCalendar('USD', 'USD', usd_dates)

cal_cny = GetCurrencyCalendar('CNY', 'CNY', usd_dates)1.2 构建收益率曲线

接下来,构建了美元和人民币的收益率曲线:

yc_args_usd = {

'ReferenceDate': '2024-12-13',

'Tenors': ['ON', 'TN', 'SN', 'SW', '2W', '3W', '1M', '2M', '3M', '4M', '5M', '6M', '7M', '8M', '9M', '10M', '11M', '1Y', '2Y', '3Y', '4Y', '5Y'],

'BidZeroRates': [0.0458, 0.0439, 0.045, 0.0439, 0.0433, 0.046, 0.0433, 0.0433, 0.0433, 0.0435, 0.0435, 0.0433, 0.0434, 0.0434, 0.0433, 0.0433, 0.0433, 0.0433, 0.044, 0.043, 0.042, 0.042],

'AskZeroRates': [0.0459, 0.0451, 0.0457, 0.0451, 0.0458, 0.0553, 0.0458, 0.0458, 0.0458, 0.046, 0.046, 0.0458, 0.0459, 0.0459, 0.0458, 0.0458, 0.0458, 0.0458, 0.0465, 0.046, 0.045, 0.045],

'Calendar': cal_usd,

'ShortName': 'USDSofrSnapYldCurve',

'Symbol': 'USD',

'DayCount': None,

'Frequency': '-1',

'Variable': 'SIMPLERATES',

'InterpolationMethod': None

}

yc_args_cny = {

'ReferenceDate': '2024-12-13',

'Tenors': ['ON', '1W', '2W', '1M', '3M', '6M', '9M', '1Y'],

'BidZeroRates': [0.01404, 0.01758, 0.0187, 0.0171, 0.01735, 0.01744, 0.01759, 0.01774],

'AskZeroRates': [0.01404, 0.01758, 0.0187, 0.0171, 0.01735, 0.01744, 0.01759, 0.01774],

'Calendar': cal_cny,

'ShortName': 'CNYShibor3mSnapYldCurve',

'Symbol': 'CNY',

'DayCount': None,

'Frequency': '-1',

'Variable': 'SIMPLERATES',

'InterpolationMethod': None

}

yc1 = McpYieldCurve2(yc_args_usd)

yc2 = McpYieldCurve2(yc_args_cny)1.3 构建远期点曲线

然后,构建了美元对人民币的远期点曲线:

fw_args = {

'ReferenceDate': '2024-12-13',

'Tenors': ['SW', '2W', '3W', '1M', '2M', '3M', '4M', '5M', '6M', '7M', '8M', '9M', '10M', '11M', '1Y', '18M', '2Y', '3Y', '4Y', '5Y'],

'BidForwardPoints': [-39.5, -77.0, -116.0, -177.0, -360.35, -522.77, -709.23, -922.0, -1124.52, -1328.0, -1531.0, -1749.28, -1940.0, -2145.0, -2388.0, -3450.0, -4330.0, -5696.61, -6000.0, -8050.0],

'AskForwardPoints': [-35.5, -75.2, -114.0, -167.0, -348.43, -509.23, -704.0, -915.0, -1105.48, -1283.0, -1486.0, -1724.72, -1896.6, -2103.3, -2358.0, -2860.0, -4230.0, -5463.39, -4900.0, -7550.0],

'BidFXSpotRate': 7.2768,

'AskFXSpotRate': 7.277,

'Pair': 'USD/CNY',

'Calendar': cal,

'ShortName': 'USDCNYFwdSnapCurve',

'Symbol': 'USD/CNY',

'InterpolationMethod': 'LINEARINTERPOLATION'

}

fc = McpFXForwardPointsCurve2(fw_args)1.4 构建波动率曲面

构建了美元对人民币的波动率曲面:

vol_args = {

'ShortName': 'USDCNYRSnapVolSurface',

'Symbol': 'USD/CNY',

'DayCounter': 'Act365Fixed',

'DateAdjusterRule': 'ModifiedFollowing',

'DeltaType': 'FORWARD_DELTA',

'UndCurve': 'USDSofrSnapYldCurve',

'AccCurve2': yc2,

'SmileInterpMethod': 'CUBICSPLINE',

'FxForwardPointsCurve': 'USDCNYFwdSnapCurve',

'PremiumAdjusted': 'FALSE',

'IsATMFwd': 'TRUE',

'CalculatedTarget': 'CCY1',

'ReferenceDate': '2024-12-13',

'DeltaStrings': ['10DPUT', '15DPUT', '20DPUT', '25DPUT', '30DPUT', '35DPUT', '40DPUT', '45DPUT', 'ATM', '45DCAL', '40DCAL', '35DCAL', '30DCAL', '25DCAL', '20DCAL', '15DCAL', '10DCAL'],

'Tenors': ['SW', '2W', '3W', '1M', '2M', '3M', '4M', '5M', '6M', '9M', '1Y', '18M', '2Y'],

'BidVolatilities': '0.05131,0.04998,0.04866,0.04734,0.04603,0.04478,0.04361,0.04258,0.04175,0.04108,0.04062,0.04035,0.04026,0.04034,0.04058,0.04092,0.04131;...',

'AskVolatilities': '0.06631,0.06498,0.06366,0.06234,0.06103,0.05978,0.05861,0.05758,0.05675,0.05608,0.05562,0.05535,0.05526,0.05534,0.05558,0.05592,0.05631;...',

'FxForwardPointsCurve2': fc,

'UndCurve2': yc1,

'Calendar': cal

}

mkt_vol: MMktVolSurface2 = McpMktVolSurface2(vol_args)1.5 获取外汇利率

最后,获取了指定到期日的外汇利率:

expiryDate = '2024-12-18'

strike = 7

ForeignRate = mkt_vol.GetForeignRate(expiryDate, False, 'BID')

DomesticRate = mkt_vol.GetDomesticRate(expiryDate, False, 'BID')