外汇数字期权定价案例

大约 4 分钟

外汇数字期权定价案例

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

外汇数字期权定价模板使用函数说明提供了从节假日管理、收益率曲线构建、波动率曲面构建、数字期权对象构造、日期计算、期权定价到Greek值计算的全流程功能,用于实现数字期权的精确建模、定价和风险分析。

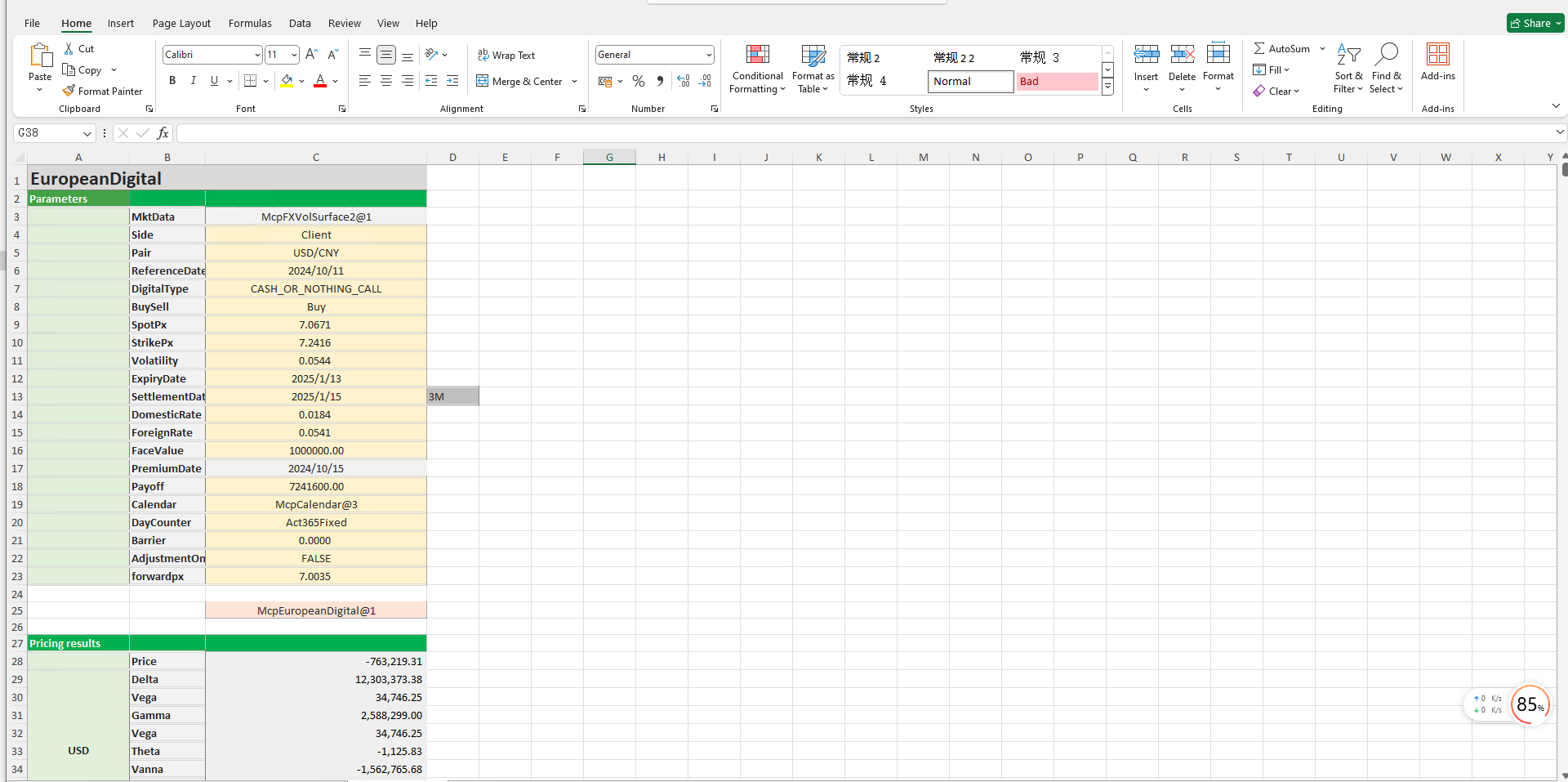

点击下面图片下载模板:

外汇数字期权定价模板使用函数说明

1. 节假日构造函数

- McpCalendar:构造一个或多个货币对的节假日对象。

- McpNCalendar:构造多个货币的节假日对象。

2. 收益率曲线构造函数

- McpYieldCurve2:构造收益率曲线对象。

3. 远期曲线构造函数

- McpFXForwardPointsCurve2:构造远期曲线对象。

4. 波动率曲面构造函数

- McpFXVolSurface2:构造波动率曲面对象。

5. 数字期权构造函数

- McpEuropeanDigital:构造数字期权对象。

6. 波动率曲面相关函数

- FXVolSurface2GetForeignRate:从波动率曲面获取对应到期日的货币1(CCY1)的利率。

- FXVolSurface2GetDomesticRate:从波动率曲面获取对应到期日的货币2(CCY2)的利率。

- FXVolSurface2GetForward:从波动率曲面获取对应到期日的远期价格。

7. 日期计算函数

- CalendarValueDate:计算期权费支付日期。

- CalendarFXOExpiryDateFromTenor:计算到期日。

- CalendarFXODeliveryDateFromTenor:计算交割日。

8. 期权定价函数

- McpPrice:计算期权费。

9. Greek值计算函数

- McpDelta:计算Delta值。

- McpVega:计算Vega值。

- McpGamma:计算Gamma值。

- McpTheta:计算Theta值。

- McpVanna:计算Vanna值。

- McpVolga:计算Volga值。

- McpForwardDelta:计算Forward Delta值。

- McpRho:计算Rho值。

Python代码示例

以下是一个简单的 Python 代码示例,用于测试数字期权的定价。假设我们使用 McpEuropeanDigital 函数构造数字期权对象,并使用 McpPrice 函数计算期权费。代码中会模拟一些参数值,并输出期权费。

数字期权定价

# 假设我们已经有一个数字期权定价库,包含 McpEuropeanDigital 和 McpPrice 函数

# 以下代码仅为示例,实际使用时需要替换为真实的库和函数

# 导入假设的定价库

from pricing_library import McpEuropeanDigital, McpPrice

# 定义数字期权的参数

reference_date = "2023-10-01" # 交易日或估值日

spot_px = 100.0 # 即期价格

strike_px = 105.0 # 行权价

expiry_date = "2023-12-31" # 到期日

settlement_date = "2024-01-02" # 交割日

volatility = 0.2 # 波动率

acc_rate = 0.02 # 货币2的利率

und_rate = 0.01 # 货币1的利率

face_value = 1.0 # 本金

payoff = 10.0 # 盈亏

digital_type = "CASH_OR_NOTHING_CALL" # 数字期权类型

# 构造数字期权对象

digital_option = McpEuropeanDigital(

reference_date=reference_date,

spot_px=spot_px,

strike_px=strike_px,

expiry_date=expiry_date,

settlement_date=settlement_date,

volatility=volatility,

acc_rate=acc_rate,

und_rate=und_rate,

face_value=face_value,

payoff=payoff,

digital_type=digital_type

)

# 计算期权费

option_price = McpPrice(digital_option)

# 输出结果

print(f"数字期权的期权费为: {option_price}")代码说明

参数定义:

reference_date:交易日或估值日。spot_px:即期价格。strike_px:行权价。expiry_date:到期日。settlement_date:交割日。volatility:波动率。acc_rate:货币2的利率。und_rate:货币1的利率。face_value:本金。payoff:盈亏。digital_type:数字期权类型(例如现金或无看涨期权)。

构造数字期权对象:

- 使用

McpEuropeanDigital函数构造数字期权对象。

- 使用

计算期权费:

- 使用

McpPrice函数计算期权费。

- 使用

输出结果:

- 打印计算得到的期权费。

运行结果

假设模拟的 McpPrice 函数返回的期权费为 5.0,则输出结果为:

数字期权的期权费为: 5.0