利率互换期权案例

大约 1 分钟

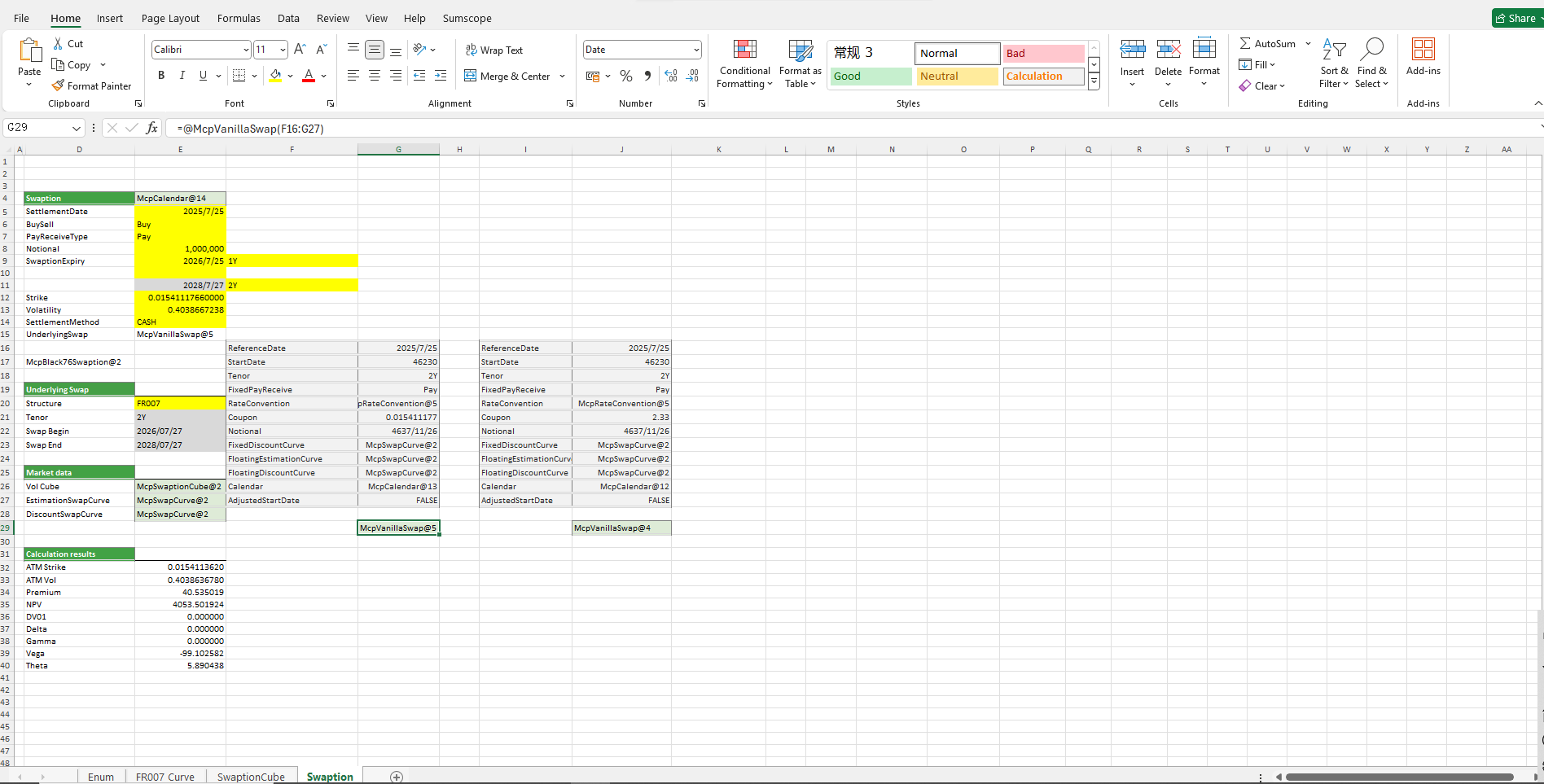

利率互换期权案例

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

利率期权计算器:提供FROO7、SHIBOR3M等相关结构的利率上限期权、利率下限期权、利率互换期权期权费及greeks计算功能,其中利率上限期权和利率下限期权中提供Caplet & Floorlet的分析及曲线的分析功能。

点击下面图片下载模板:

利率互换期权案例模板使用函数说明

1. 节假日构造函数

- McpCalenders:构造一个或多个货币对的节假日对象。

2. SwapCurve构造函数

- McpVanillaSwapCurveData:构造Vanilla Swap Curve对象。

- McpSwapCurve:构造Swap Curve对象。

3. IRS构造函数

- McpVanillaSwap:构造IRS对象。

4. 相关的构造函数

- McpSwaptionCube1:构造SwaptionCube1对象。

- McpSwaption:构造Swaption对象。

5. 计算相关的函数

- McpGetStartDate:获取利率互换的开始日期。

- McpGetEndDate:获取利率互换的结束日期。

- ScAtmStrike:计算AtmStrike。

- ScAtmVol:计算ATM Vol。

- SwaptionPrice1:计算Price。

- SwaptionNPV:计算NPV。

- SwaptionDV01:计算DV01。

- SwaptionDelta:计算Delta。

- SwaptionGamma:计算Gamma。

- SwaptionVega:计算Vega。

- SwaptionTheta:计算Theta。