外汇欧式美式期权定价案例

大约 5 分钟

外汇欧式美式期权定价案例

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

外汇欧式美式期权定价模板使用函数说明提供了从节假日管理、收益率曲线构建、波动率曲面构建、欧式美式期权对象构造、日期计算、期权定价到Greek值计算的全流程功能,用于实现欧式美式期权的精确建模、定价和风险分析。

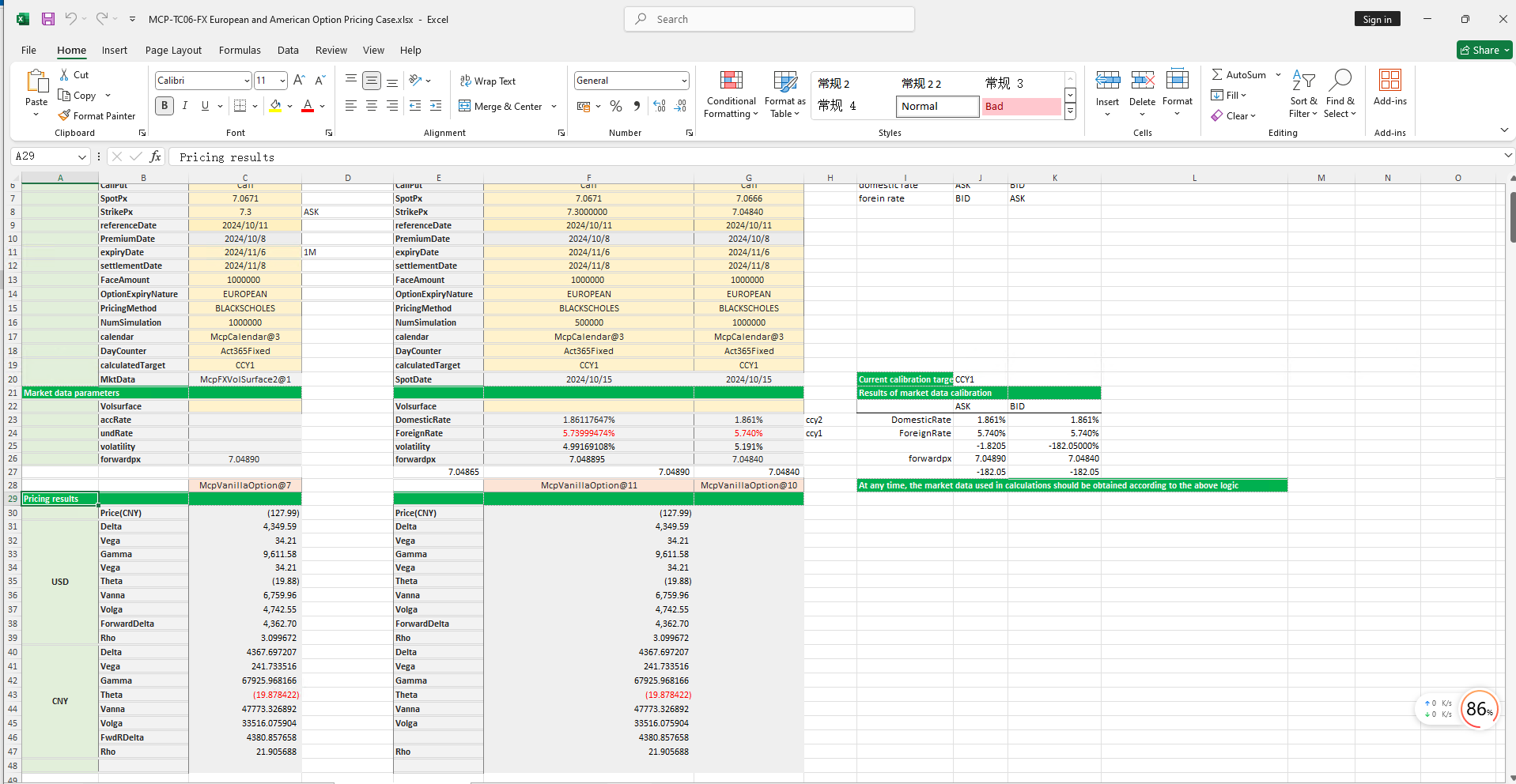

点击下面图片下载模板:

外汇欧式美式期权定价模板使用函数说明

1. 节假日构造函数

- McpCalendar:构造一个或多个货币对的节假日对象。

- McpNCalendar:构造多个货币的节假日对象。

2. 收益率曲线构造函数

- McpYieldCurve2:构造收益率曲线对象。

3. 远期曲线构造函数

- McpFXForwardPointsCurve2:构造远期曲线对象。

4. 波动率曲面构造函数

- McpFXVolSurface2:构造波动率曲面对象。

5. 期权对象构造函数

- McpVanillaOption:构造VanillaOption对象。

6. 波动率曲面相关函数

- FXVolSurface2GetForeignRate:从波动率曲面取对应到期日的CCY1的利率。

- FXVolSurface2GetDomesticRate:从波动率曲面取对应到期日的CCY2的利率。

- FXVolSurface2GetForward:从波动率曲面取对应到期日的远期价格。

- FXVolSurface2GetVolatility:从波动率曲面获取对应到期日的波动率。

7. 利率计算函数

- Forward2ImpliedBaseRate:计算目标是CCY1时计算CCY1的利率。

- Forward2ImpliedTermRate:计算目标是CCY2时计算CCY2的利率。

8. 远期价格和掉期点计算函数

- ImpliedForward:计算远期价格。

- ImpliedFwdPoints:计算掉期点。

9. 期权费计算函数

- McpPrice:计算期权费。

10. Greek值计算函数

- McpDelta:计算Delta。

- McpVega:计算Vega。

- McpGamma:计算Gamma。

- McpTheta:计算Theta。

- McpVanna:计算Vanna。

- McpVolga:计算Volga。

- McpForwardDelta:计算Forward Delta。

- McpRho:计算Rho。

python代码示例

下面是外汇欧式美式期权定价的示例

外汇欧式美式期权定价示例

该示例展示了如何使用 McpVanillaOption 类对香草期权进行定价,使用市场数据(包括收益率曲线、远期点和波动率曲面)。脚本还展示了如何计算期权价格、Delta 值以及其他中间结果。

依赖项

pandas:用于数据操作和显示。mcp.forward.fwd_wrapper:用于McpVanillaOption类。example.calendar.calendar_demo:用于日历相关功能。mcp.mcp:用于MMktVolSurface2类。mcp.tool.tools_main:用于McpYieldCurve2、McpFXForwardPointsCurve2、McpMktVolSurface2和McpVanillaOption类。mcp.wrapper:用于各种远期曲线相关的计算。

示例概述

执行以下任务:

- 市场数据生成:生成市场数据,包括美元和人民币的收益率曲线、远期点和波动率曲面。

- 外汇欧式美式期权定价:使用

McpVanillaOption类对香草期权进行定价。 - Delta 计算:计算期权的 Delta 值(美元和人民币)。

- 中间结果展示:展示中间结果,如现货价格、行权价格、到期日期等。

代码解释

市场数据生成

gen_mkt_vol() 函数生成市场数据,包括美元和人民币的收益率曲线、远期点和波动率曲面。

def gen_mkt_vol():

# 美元和人民币的收益率曲线参数

yc_args_usd = {...}

yc_args_cny = {...}

# 远期点参数

fw_args = {...}

# 波动率曲面参数

vol_args = {...}

# 创建收益率曲线、远期点曲线和波动率曲面

yc1 = McpYieldCurve2(yc_args_usd)

yc2 = McpYieldCurve2(yc_args_cny)

fc = McpFXForwardPointsCurve2(fw_args)

mkt_vol = McpMktVolSurface2(vol_args)

return mkt_vol外汇欧式美式期权定价

test_vanilla_option_with_vol_surface() 函数使用生成的市场数据对外汇欧式美式期权进行定价。

def test_vanilla_option_with_vol_surface():

mkt_vol = gen_mkt_vol()

vo_args = {...}

vo = McpVanillaOption(vo_args)

# 计算期权价格和 Delta 值

price = vo.Price(True)

deltaUSD = vo.Delta(False, True, 1)

deltaCNY = vo.Delta(True, True, 1)

print(f'price = {price}, deltaUSD={deltaUSD}, deltaCNY={deltaCNY}')

# 展示中间结果

fields = [...]

legs = vo.legs()

result = [...]

print(f'{result}')直接使用利率定价

test_vanilla_option_with_rate() 函数使用直接利率对外汇欧式美式期权进行定价,而不是使用市场数据。

def test_vanilla_option_with_rate():

vo_args = {...}

vo = McpVanillaOption(vo_args)

# 计算期权价格和 Delta 值

price = vo.Price(True)

deltaUSD = vo.Delta(False, True, 1)

deltaCNY = vo.Delta(True, True, 1)

print(f'price = {price}, deltaUSD={deltaUSD}, deltaCNY={deltaCNY}')

# 展示中间结果

fields = [...]

legs = vo.legs()

result = [...]

print(f'{result}')市场方向确定

get_mkt_side() 函数根据期权的买入/卖出和看涨/看跌属性确定市场方向(BID 或 ASK)。

def get_mkt_side(side, buy_sell, call_put):

# 根据期权属性确定市场方向

...

return spot_side, vol_side, domestic_rate_side, forein_rate_side求解器测试

test_slover() 函数测试求解器,用于计算隐含利率和远期点。

def test_slover():

client_args = {...}

und_rates = [...]

acc_rates = [...]

fwd_rates = [...]

spot_rates = [...]

# 确定市场方向

spot_side, vol_side, domestic_rate_side, forein_rate_side = get_mkt_side(...)

# 计算隐含利率和远期点

...

print(side_raw)