汇率避险结构化产品之 – 封顶远期

大约 3 分钟

汇率避险结构化产品之 – 封顶远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

封顶远期(Cap Forward)是指在远期基础之上,设定一个利润上限,对购汇(如:美元人民币)来说,是在约定价格加上一个封顶间距,即封顶价格要比约定价格高;对售汇来说,是在约定价格上减去一个封顶间距,即封顶价格要比约定价格低。这里约定价格是双方约定的远期结售汇价格。

封顶远期可以看做是一个远期+期权。

产品功能

相对于单独的远期购汇,封顶远期具有价格优势,企业卖出了看涨期权/看跌期权,收获期权费,用所得的期权费补贴远期业务,从而获得了一个更便宜的购汇/结汇价。当汇率在窄幅波动时,企业通过卖出一些不大可能行权的期权,来收获期权费、降低套值保期的成本。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 可以通过一个卖出期权获得更优惠的结汇价格,降低套值保期的成本 | 锁定了利润上限,无法消除汇率极端上升的风险,也无法享受汇率极端下滑的优惠 |

案例

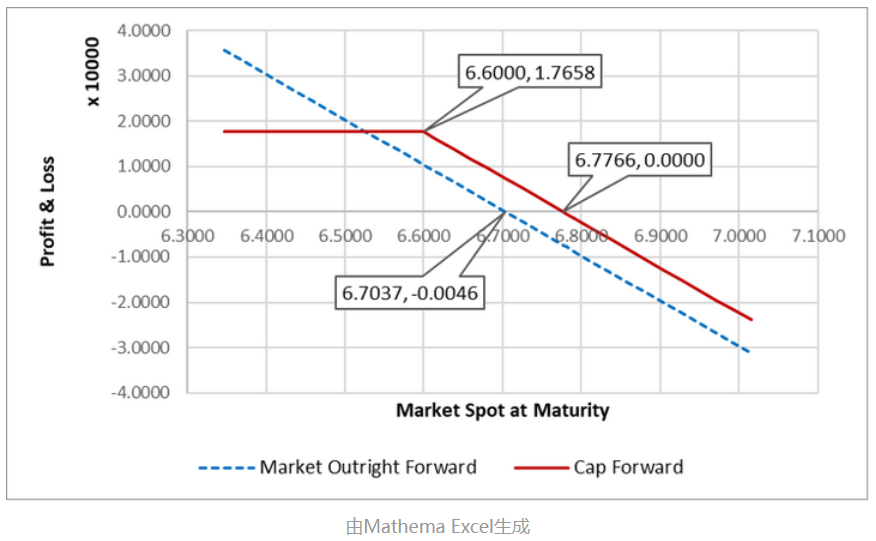

2019年2月3日的即期价格为6.5500,1年之后的远期价格为6.7032。某出口企业将于1年后出口收汇100 000美元。企业和银行协定按照6.7766的价格加一个封顶0.1766达成协议,即若1年后若市场价大于6.6000则按照6.6000+0.1766=6.7766来交割100 000美元(企业按照6.7766卖出10万美元),若定价低于6.6000则轧差收取1766个点即17 660人民币。

组合期权的要素如下:

封顶远期随着汇率的波动,损益分析如下:

损益分析如下图所示:

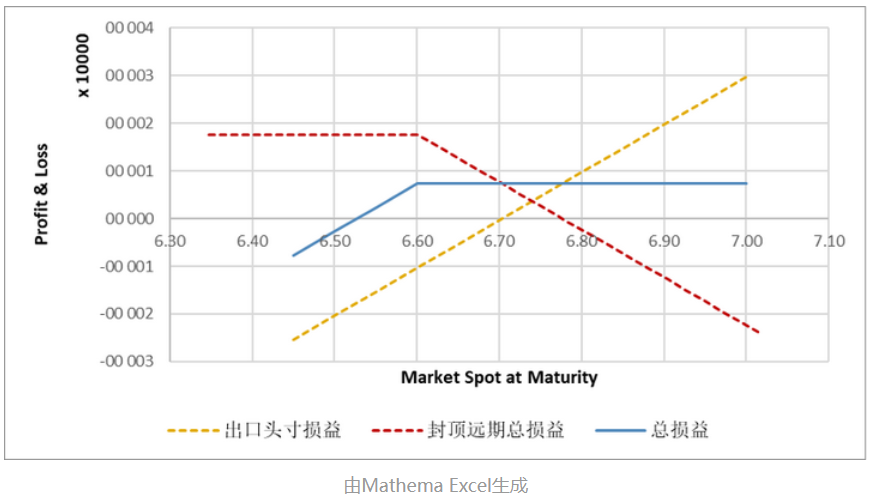

综合损益(封顶远期的损益+出口头寸受汇率影响的损益)状态如下:

损益图如下:

定价分析

对于企业而言,卖出外币买入人民币的封顶远期可以拆分为一个卖出外汇买入人民币的远期+一个卖出外币看跌期权。一个远期又可以分解成两个期权,所以一个卖出外汇的保底远期可以由两种方式来构建:

卖出远期@约定价格 + 卖出看跌期权@封顶价格

卖出看涨期权@约定价格 + 买入看跌期权@约定价格 + 卖出看跌期权@封顶价格