汇率避险结构化产品之 – 附加远期

大约 2 分钟

汇率避险结构化产品之 – 附加远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

附加远期(Forward Extra,又称作Shark Forward Extra),对于结汇(卖出美元)方向来讲,是由买入看跌期权基础之上,卖出一个向上看涨敲入期权,两个期权的行权价相同。

产品功能

这种期权很大程度上可以享受到利率下行的利润(低于行权价),并且在一定范围内(行权价到敲入价)保护价格上行的损失,但超出敲除价格后,需要履行以行权价卖出的义务。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 确保了最差结汇汇率(行权价或结算价)在一定范围内(行权价到敲入价)保护价格上行的损失 | 结汇价格(行权价)稍差于远期价格 |

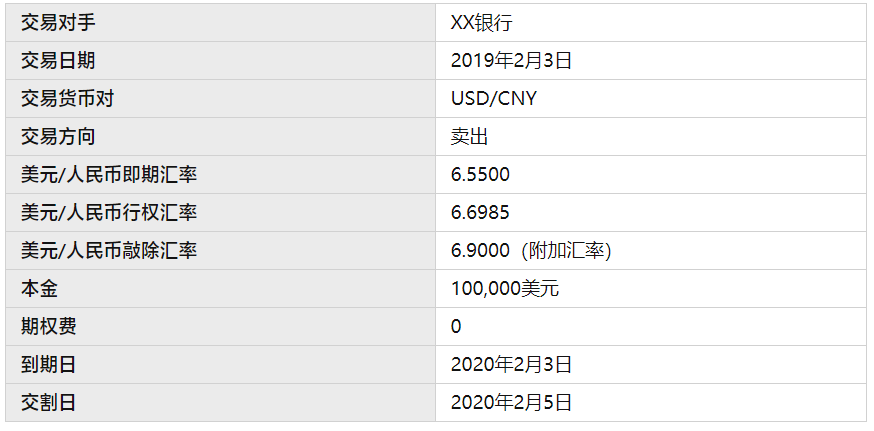

案例

2019年2月3日的即期价格为6.5500,1年之后的远期价格为6.7038。某出口企业将于1年后出口收汇100 000USD,以美元/人民币的1年远期汇率作为该笔出口业务的成本汇率,即6.7038。企业和银行协定按照6.6985作为协议价格,6.9000作为敲入价格,若1年后汇率小于6.6985,则按照6.6985结汇;若1年后汇率大于6.8023,但不超出6.9000,则可以按照市场价格结汇,如果超出6.9000,则企业仍有义务按照6.6985结汇。

组合期权的要素如下:

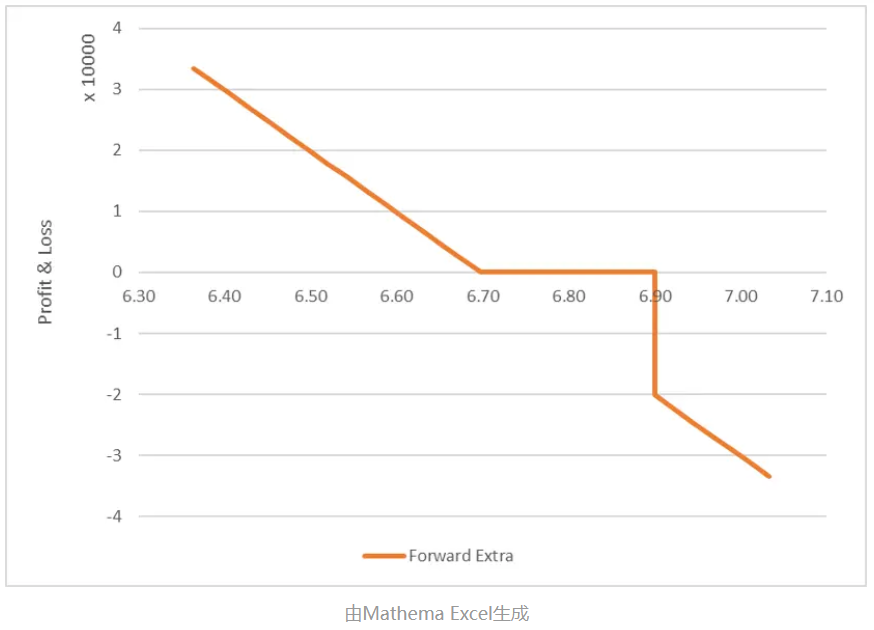

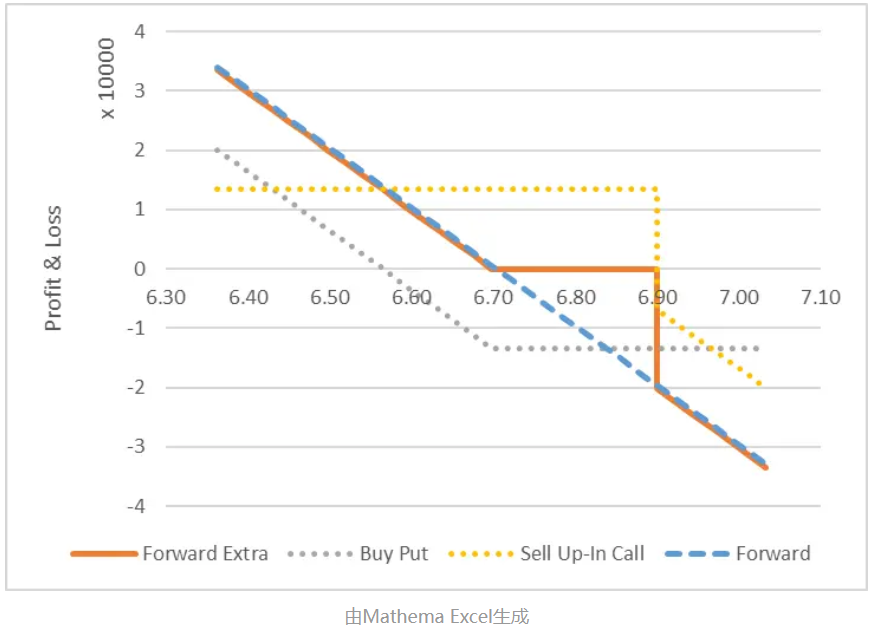

附加远期随着汇率的波动,损益分析如下:

如下图所示:

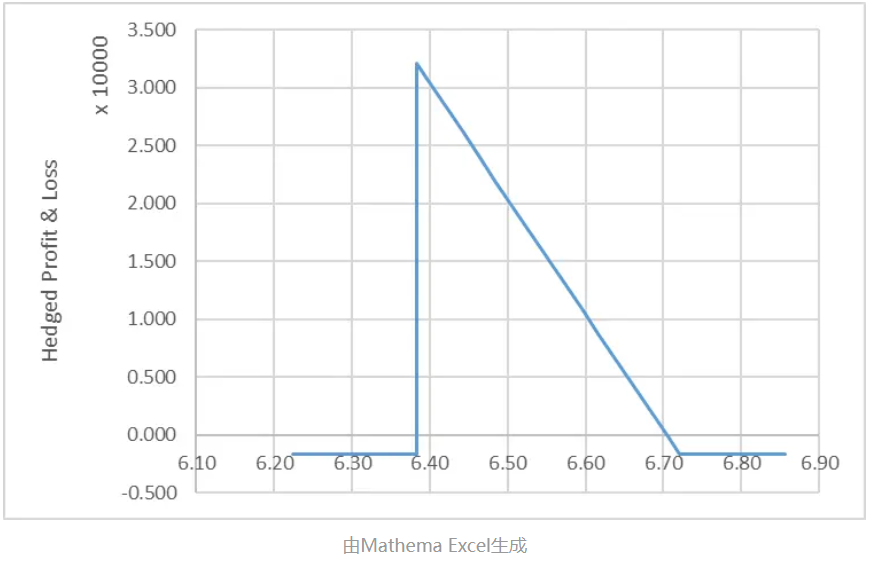

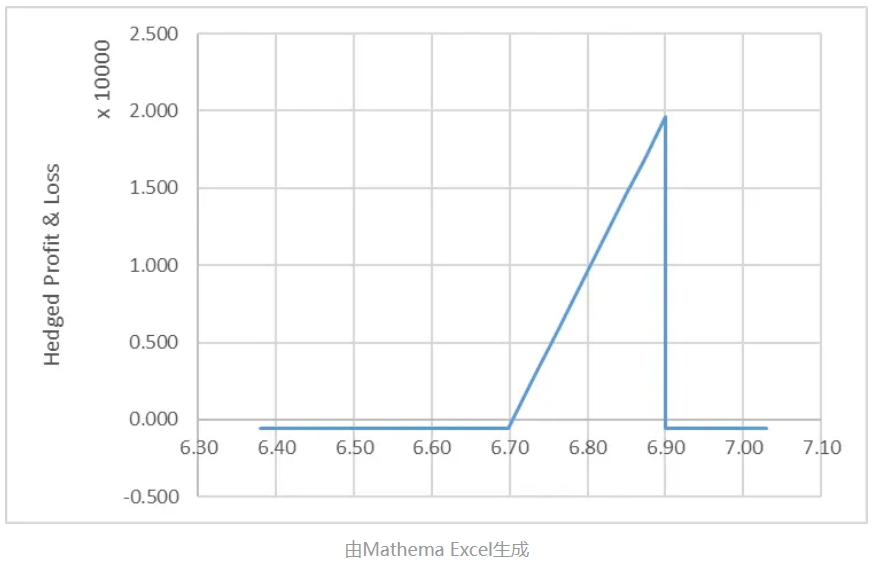

综合损益(附加远期的损益+出口头寸受汇率影响的损益)状态如下:

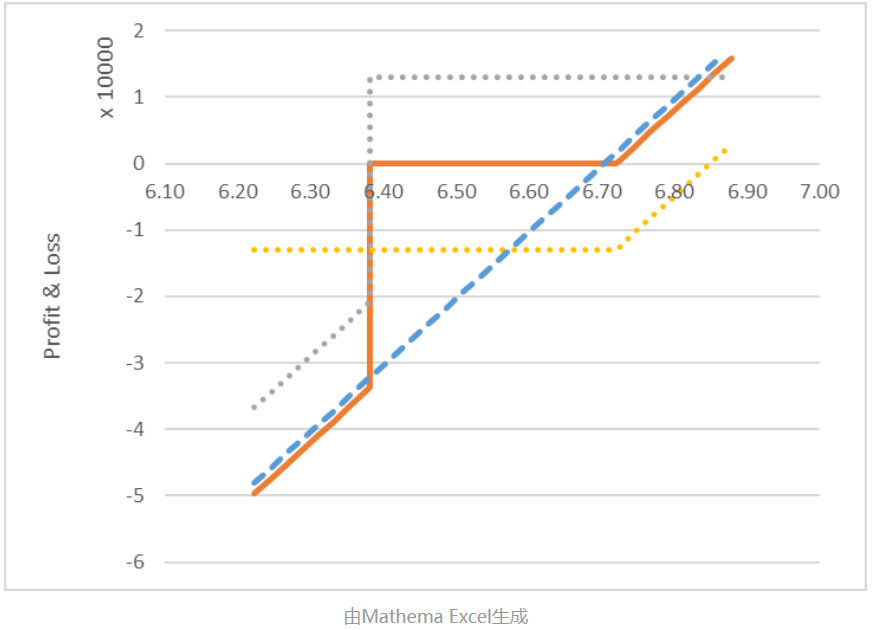

下面是套保后,整体损益图(套保后损益同到期日即期汇率的关系):

看上图像鲨鱼鳍,所以Forward Extra也称作Shark Forward Extra。

定价分析

附加远期产品,对于企业结汇而言,是由买入看跌期权基础之上,卖出一个向上看涨敲入期权,两个期权的行权价、到期日相同。

附加远期产品,对于进口商而言(购汇),是由卖出看涨期权基础之上,买入一个向下敲入看跌期权。

对于进口商,下面是套保后,整体损益图(套保后损益同到期日即期汇率的关系):