汇率避险结构化产品之 – 平均远期

汇率避险结构化产品之 – 平均远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

平均远期(Average Forward)由一系列的远期组成,并只用一个单一执行价格。 在一段时期内,客户可以按照事先预定日期表和名义金额,用交易双方协定的同一执行价格买卖美元兑人民币,所以被称为“平均价”。 无论交易当日标的货币的即期汇率水平,平均远期仍然按照双方事先协定的执行价格进行交割。

产品功能特点

通过外汇平均远期,公司可以一次性锁定未来多笔结汇或购汇价格,规避了汇率风险,交易结构清晰,避免了叙作多笔执行价格各不相同外汇远期的繁琐操作。适用于以套期保值为目的、需要规避汇率变动风险,未来具有定期频繁外汇买卖需求、并希望通过叙做远期交易进行汇率风险管理的客户

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 规避汇率风险,交易结构清晰,锁定企业购汇或结汇成本。 | 如果汇率持续上升突破执行价格,则无法享受到汇率上涨带来的好处 |

案例

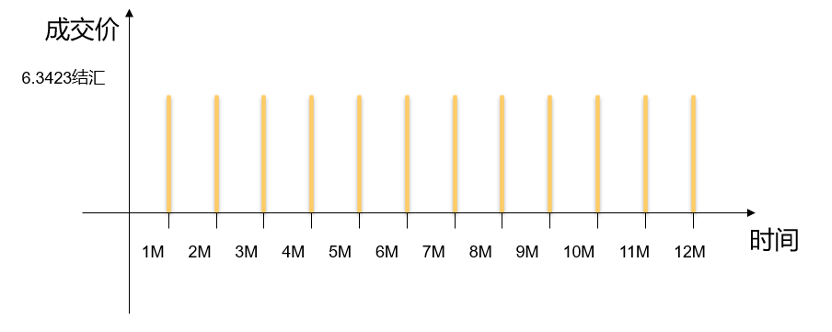

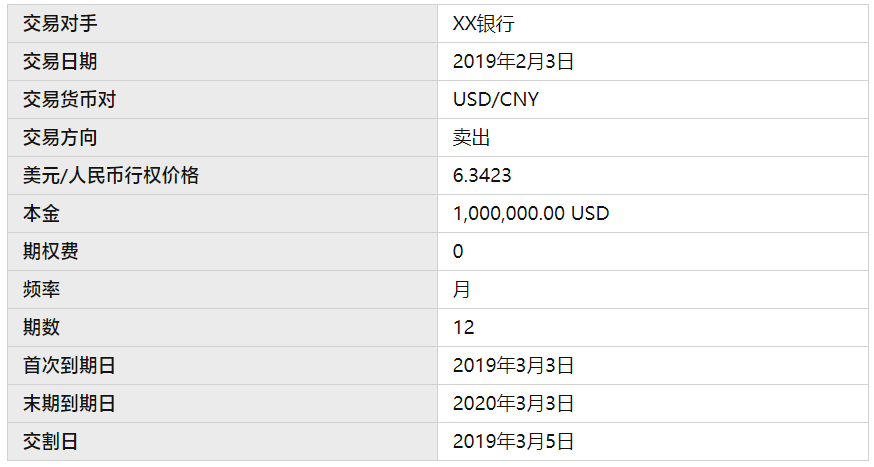

案例背景:2019年2月3日,客户在未来的十二个月将有持续的月度美元应收账款,该客户需要将每月所得的美元收入换成人民币做一项目投资,并希望事先知道换汇成本,同时他们认为人民币兑美元在未来12个月里升值加快。

名义本金:每月美元100万

交割日期:每月交割,共12个月

执行价格:6.342300

交割情形描述:在相应的月度交割日,客户以执行价格卖出100万美元并买入相应的人民币

以上场景,可通过一笔12期的买入看跌期权构成,交易要素为:

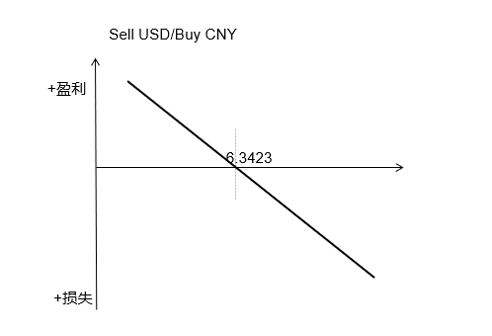

随着汇率波动,每一期交易的损益如图所示:

定价分析

平均远期的定价难点时如何使得每一期的价格都一样,并且总体前置费用(或期权费)为零。

我们可以利用期权组合的方式来进行定价:

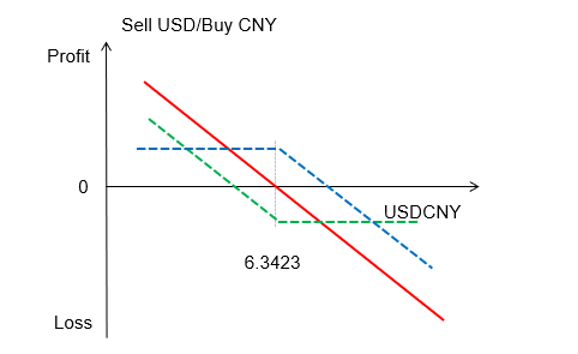

1)一个远期交易,我们可以拆分为两个期权交易,对于企业结汇而言,可认为是买入一个看跌期权,同时卖出一个看涨期权,执行价相同,期权费相等,相互抵消为0。如下图所示:

2)通过采用求根法(Root finding),如:二分法(Bisection method)来推导出12期的期权价格为零的情况下,求解执行价格,这个执行价格就是平均远期的远期价格