汇率避险结构化产品之 – 海鸥远期

汇率避险结构化产品之 – 海鸥远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

平滑远期也叫做海鸥期权(Seagull),也叫做兰保式期权组合(Rambo)、或者是楼梯式期权策略(Stair Case Strategy)。可分解为三个普通期权,一买权加双卖权,四种交割结果。

产品功能

海鸥式期权组合,交易者只要付出极少的期权金,就可以对于看好的市场进行交易。期权交易者看好后市,对于企业结汇来说,可以用看好跨价看跌期权,买入高行权价的看跌期权,卖出低行权价的看跌期权,去减低期权金的支出,再卖出一个更高行权价的看涨期权,从而使平均成本进一步下降。但是若价格突破组合最高的看涨期权之上,企业就可能承受无限的风险。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 汇率水平的收益有限,且远期约定价格可优于远期汇率 如果人民币贬值,您将获得补偿,但超出一定水平没有保护 不收取任何费用或单独收费 海鸥组合参数中指定的汇率水平可以根据您的期望、计划和预算进行定制。 更改其中一个参数需要更改其余参数 如果不再需要对冲,可以在到期日前的任何时间通过反交易平仓。 这可能会导致盈利或亏损,视当时的市场情况而定 | 若价格突破组合最高的看涨期权之上,企业就可能承受无限的风险 公司只享有您可能认为不太可能出现的较低水平的保护。如果到期时汇率低于该水平,此保护策略才生效 |

案例

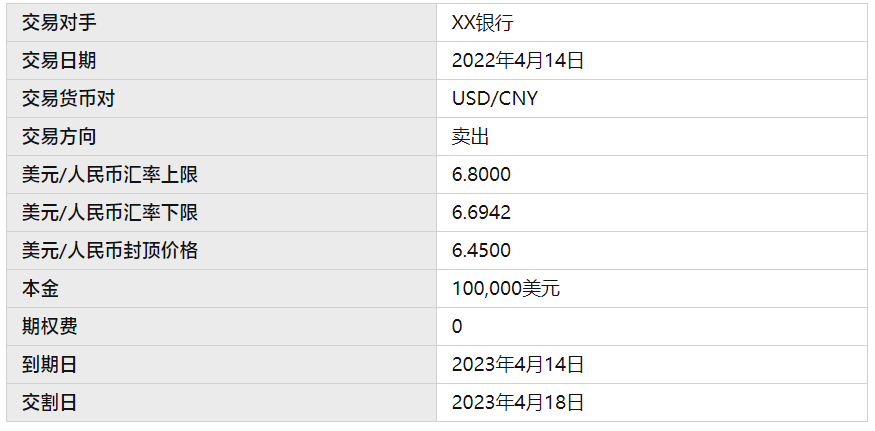

以2018年3月3日,市场即期价格为6.55,直接远期价格为6.7301,某企业1年后结汇10万美元外汇为例来解读。

银行的操作是:首先是做一个外汇看跌风险逆转期权组合,区间在[6. 6942,6.8000],也就是买入(下面均站在企业角度)一个执行价格较低(6. 45)的外汇看跌期权,卖出一个执行价格较高(6. 8000)的外汇看涨期权,再卖出一个执行价格更低(6.45)的外汇看跌期权。

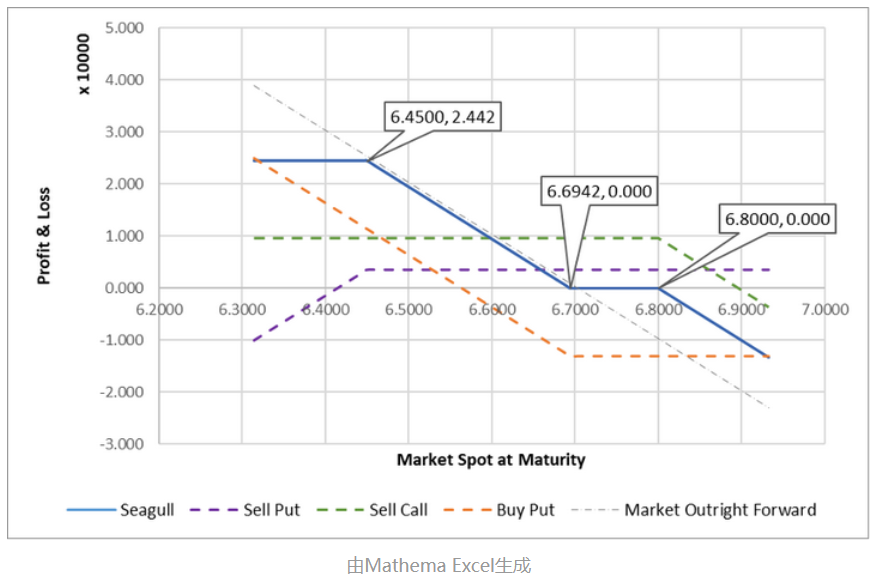

交割时,分四种情况。

A. 若市场汇率6. 45以下,则买入的看跌期权和卖出的看跌期权执行,结算价格锁定在0.2442(=6.6942-6.4500),

B. 若到期汇率在[6.54,6. 6942]时,只有买入执行价格是6. 6942的看跌期权行权,其购汇价格是6. 6942 (略优于市场远期价格6.7031)

C. 当市场汇率在[6. 6942,6.8],则上述三个期权不执行也不被执行;

D. 当市场汇率在[6.8,+无穷大],只有一个期权执行,即卖出的执行价格为6.8的看涨期权执行,此时企业将会承受风险。

组合期权的要素如下:

定价分析

如上述案例所示,对于企业结汇而言,一个卖出外币买入人民币的海鸥远期,可以拆分成三个期权:

SELL USD/Buy CNY= buy USD put@汇率下限+sell USD call @汇率上限+Sell USD Put@封顶价格(校验:封顶价格<汇率下限<汇率上限)

将以上案例拆分,平滑远期随着汇率的波动,损益分析如下:

损益示例图如下:

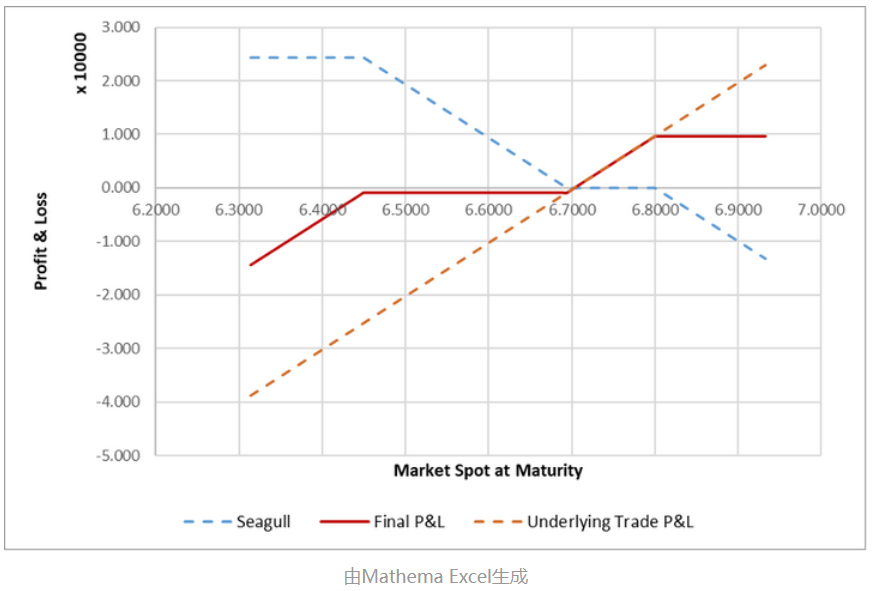

如果把企业的贸易产生出口头寸受汇率影响的损益汇总起来(也就是通过海鸥远期套保之后的损益)来看:

直接上手用一下: