汇率避险结构化产品之 – 区间远期

汇率避险结构化产品之 – 区间远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

区间远期(Range Forward、或Risk Reversal)一般是买入一个看涨期权卖出一个看跌期权或者是卖出一个看涨期权买入一个看跌期权,这两个期权的期权费一般相等,因此相互对冲形成一个零成本或低成本的期权组合,这是区间远期策略最明显的特征之一。

产品功能

当汇率呈现区间波动的形态时,在汇率波动超过预设的区间范围后,收益既有可能盈利也有可能亏损,但最大亏损和最大盈利都是固定的,既能有效的对冲汇率贬值风险而且可以在一定程度上得到汇率上行带来的好处,帮助企业节约避险成本。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 能在一定范围内保护汇率上升带来的结汇风险、并享受确定的结汇价格汇率下降,仍然能享受到一定的收益零手续费(期权费) | 如果超出上限价格,则需要比市场即期价格更高的成本 |

案例

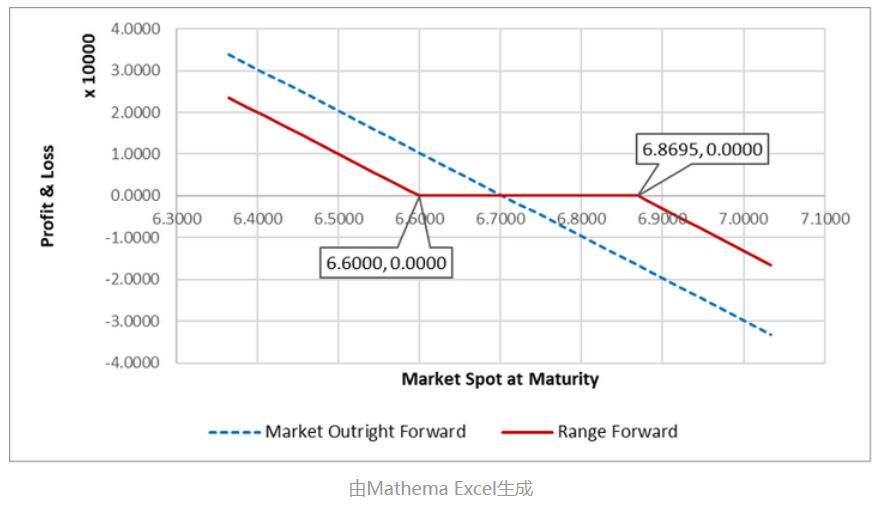

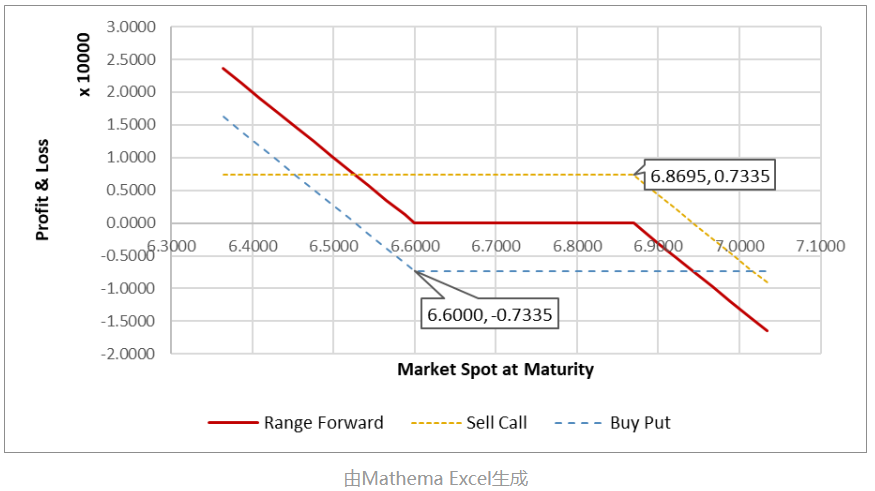

2019年2月3日的即期价格为6.5500,1年后的远期价格为6.7032。某出口企业将于1年后出口收汇100 000 USD,以美元/人民币的1年远期汇率作为该笔出口业务的成本汇率,即6.7032。当美元汇率上升时出口收益将增加,反之则减少。预测未来1年USD/CNY汇率的波动区间应该在6.60-6.8695之间,此时企业可以以6.60和6.8695设定一个汇率波动区间,以6. 8695设为封顶汇率,再将6.60的汇率水平设为保底汇率,和银行做一个结构化远期交易。

对银行来讲,实际上是可以理解为客户买入行权价6.60的看跌期权,卖出行权价6.8695的看涨期权,假设期权费都为0。

下图为区间远期的到期损益图,为了对比也显示了直接远期的到期损益图:

交易要素如下:

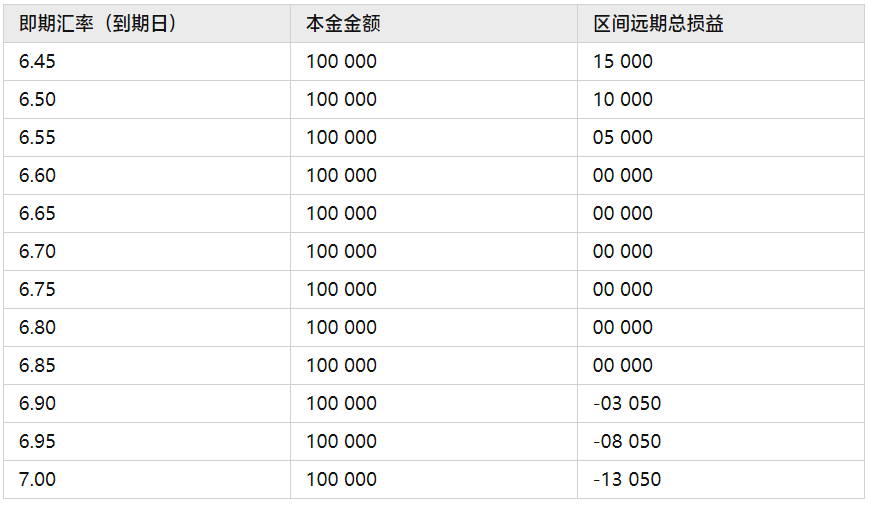

交割时,有三种场景:

- 如果定价低于6.60,则以6.60交割

- 如果定价高于6.8695,则以6. 8695交割

- 如果定价介于6.60-6.8695之间,企业和银行均可选择不交割

区间远期随着汇率的波动,损益分析如下:

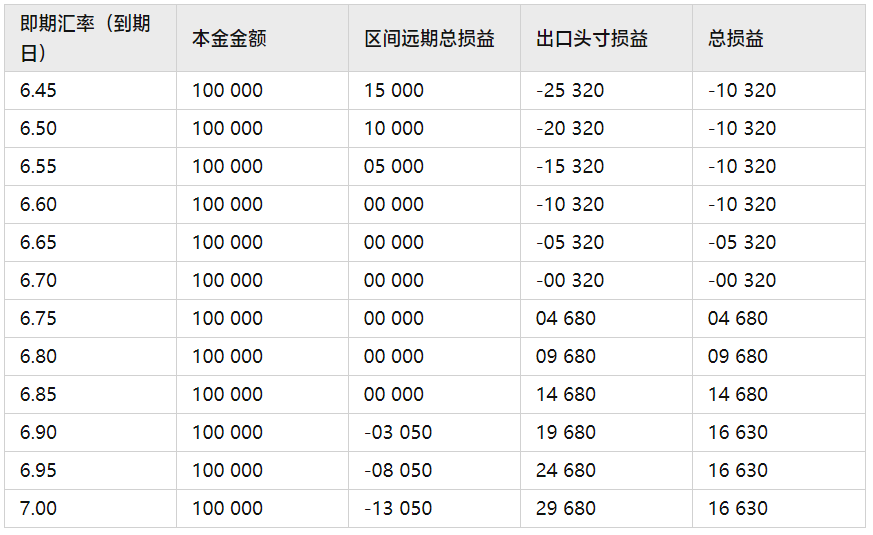

综合损益(区间远期的损益+出口头寸受汇率影响的损益)状态如下:

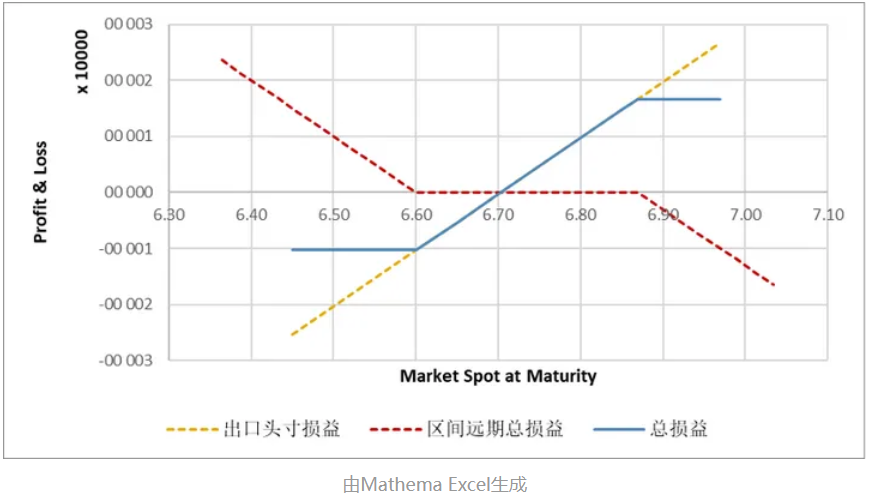

综合损益图(区间远期的损益+出口头寸受汇率影响的损益)如下:

定价分析

区间远期(Range Forward)的定价,是需要依据客户选定货币对、期限、方向、并由客户来选择上限价格、或下限价格,银行来对应报下限、或报上限价格。期权费通常为0。

该产品可以分解为卖出一个看涨期权买入一个看跌期权,这两个期权的期权费一般相等,如下图所示:

对应的计算公式如下:

场景一:计算期权费

分别计算Call、Put两个期权的期权价格,并汇总

场景二:通过期权费(或零期权费)来计算需要行权的价格

假设确定了下限价格K1(Down Strike)来计算上限价格K2(Up Strike),则:

第一步:根据K1计算Put Option期权价

所以得到Call期权的期权价值应该为:

这里:Vsf为期权费

第二步:采用求根法(Root finding),如:二分法(Bisection method)来推导出K2价格

直接上手用一下: