外汇期权 Greeks(希腊字母)完整指南

外汇期权 Greeks(希腊字母)完整指南

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

Grees值基本概念

‘希腊字母’是代表期权权利金敏感度的数量。它们用于预测一份期权合约的风险。

- Delta - 标的货币对价格变化的期权权利金的变化

- Gamma - 衡量当标的货币对价格变化时Delta (Δ) 率的变化

- Vega - 衡量标的货币对的期权权利金如何受波动率(σ) 变化的影响

- Theta - 衡量期权权利金对时间流逝(τ),或者"时间衰竭"的敏感度

- Rho - 衡量期权权利金对利率(r)变化的敏感度

核心希腊字母详解

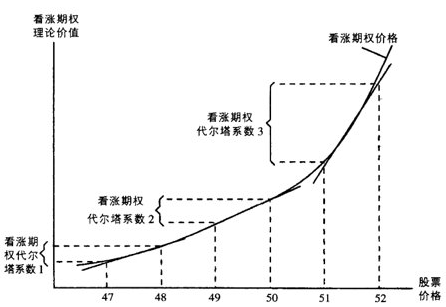

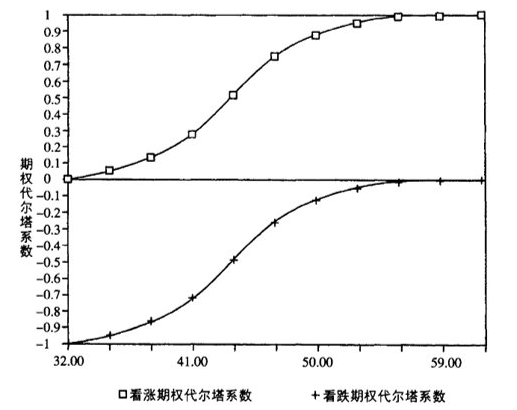

Delta

Delta,是标的物价格变化的期权权利金的变化

汇率变动1个单位,期权价值变动多少

示例:50看涨期权,90天

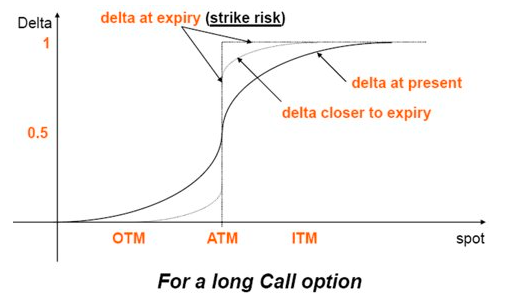

从行权的可能性的角度表述,Delta是指普通期权到期执行的可能性(反映期权到期时成为价内的概率)

以买入看涨期权为例,随着到期日的临近,ITM的Delta将趋近于1,OTM的Delta将趋近于0

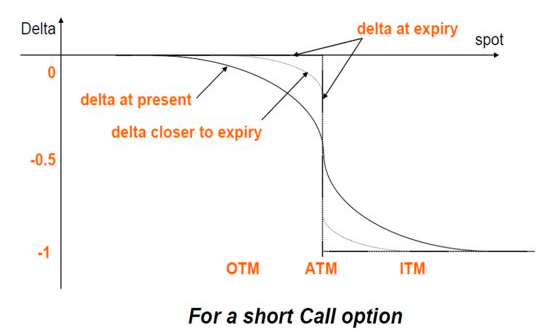

以卖出看涨期权为例,随着到期日的临近,ITM的Delta将趋近于-1,OTM的Delta将趋近于0

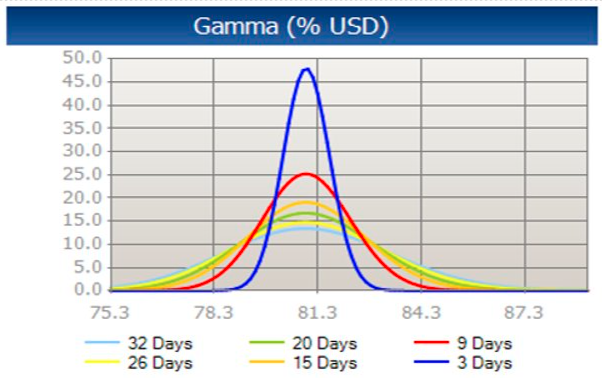

Gamma系数 – Delta系数的变动率

Gamma :

衡量当标的货币对价格变化时Delta (Δ) 率的变化。这里的问题是:在现货价格发生变化后,Delta的变化幅度会有多大?

Gamma值有正负。正的Gamma值意味着期权的Delta值会随标的物的价格上升而增加,随标的物价格下降而下降;负的Gamma意味着Delta值会随标的物的价格上升而减小,随标的物的价格下降而上升

一般来说,所有买入期权拥有正Gamma值,所有卖出期权拥有负Gamma值

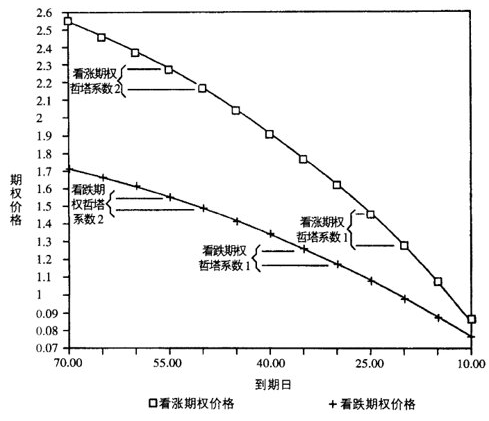

Theta系数 – 因时减值(Time Decay)

Theta :衡量期权权利金对时间流逝(τ),或者"时间衰竭"的敏感度。随着期权合约接近截止期,时间衰竭也加速。

- Theta对于买入看涨期权和买入看跌期权为负值,对于卖出看涨期权和卖出看跌期权为正值

- 相同期限的期权,ATM的Theta绝对值大;越接近到期日,Theta绝对值越大

- 当期权期限很长时,Theta很小,快到期时迅速增加

Vega – 波动率的变化

Vega :衡量标的物的期权权利金如何受波动率(σ)变化的影响。它表示为当波动率上升或下降1%时,期权所获得或失去的金钱数量。Vega在波动较大的市场尤其重要,可以监控一份期权权利金。

- Buy Vanilla option (call/put) → Vega为正值

- Sell Vanilla option (call/put) → Vega为负

Rho – 利率变化敏感度

Rho :衡量期权权利金对利率(r)变化的敏感度。

- 对于看涨期权,rho是正值,看跌期权的rho为负值。换言之,利率上升,看涨期权的价格会上涨,而看跌期权的价格会下跌。

- 我们将买入看涨期权作为买入股票的替代交易,买入股票是要占用资金,但是买入看涨期权是不占用资金的。这样节省的资金可以产生利息收入,所以利率水平高时,看涨期权的价格会升高。

- 利率被认为是期权定价模型所有参数中最不重要的一个。

Rho和Phi:

Rho衡量的是投资组合价值对利率水平变化的敏感性。一般来说,货币期权有两种Rho:一种是针对国内利率,另一种是针对外币利率。它测量的是资产组合价值对利率变化的敏感性。对于看涨期权,Rho的值通常是正的,而对于看跌期权,Rho的值通常是负的。

Rho表示由于国内货币利率的微小变化,期权溢价的预期变化。Phi表示由于外币利率的微小变化,期权溢价的预期变化。

参考:The Complete Guide to Option Pricing Formulas-Haug.pdf, P71

Black-Scholes Merton Greeks

Spot Delta

例如,考虑到期为六个月的期货期权。期货价格为105,行权价格为100,无风险利率为每年10%,波动率为每年36%。因此,。

Forward Delta

Forward Delta的解释是,交易员需要购买多少单位(FOR)的远期合约来对冲一个空头期权:

Strike From Delta(从Delta推到行权价)

在一些场外交易市场中,期权的报价是以Delta而不是行权价进行的。例如,在场外货币期权市场中,通常会询问一个Delta,并期望销售人员返回一个价格(以波动率或点数为单位),以及给定现货参考的行权价。在这些情况下,需要找到与给定Delta相对应的行权价。许多期权软件系统使用牛顿-拉弗森法或二分法对此进行数值求解。然而,实际上并不需要这样做。通过反转累积正态分布函数,可以从Delta中解析地推导出行权价,正如Wystrup(1999)所描述的那样。

对于看涨期权:

对于看跌期权:

例如,为了使一个三个月的股票指数看涨期权的Delta达到0.25,假设无风险利率为7%,股息收益率为3%,波动率为50%,且股票指数交易价格为1800。给定参数为:。

通过计算可以得到:

然后,可以使用以下公式计算行权价:

因此,为了使Delta达到0.25,需要将行权价设置为2217.0587。

Gamma

Gamma是对基础资产价格微小变动的Delta敏感性。Gamma对于看涨期权和看跌期权是相同的:

这是大多数教科书(如Hull(2005)和Wilmott(2000))中给出的标准伽玛度量。它衡量了在基础资产价格变动一个单位时Delta的变化。

例如,考虑到期为九个月的股票期权。股票价格为55,行权价为60,无风险利率为每年10%,波动率为每年30%。。

Vega

Vega是期权对基础资产波动率微小变动的敏感性。对于看涨期权和看跌期权,维加是相同的。

例如,考虑到期为九个月的股指期权,股指价格为55,行权价为60,无风险利率为每年10.50%,股息收益率为3.55%,波动率为每年30%。那么维加是多少?,,计算得到Vega的值为:

为了将其转换为对一百分之一波动率变动的Vega,我们需要将Vega除以100。因此,如果波动率从30%变化到31%,期权价值将大约增加0.1850。

Theta

Theta是期权对到期时间微小变动的敏感性。随着到期时间的减少,通常将Theta表示为对时间的偏导数的负值。

Call:

Put:

考虑一份欧式看跌期权,标的资产是目前定价为430的股票指数。行权价为405,到期时间为一个月,无风险利率为每年7%,股息收益率为每年5%,波动率为每年20%。,计算得到的结果是:

因此,每天的时间衰减Theta值为-31.1924/365=-0.0855。

Rho

Rho是期权对无风险利率微小变动的敏感性。

Call:

Put:

例如,考虑一份欧式看涨期权,标的资产目前定价为72。行权价为75,到期时间为一年,无风险利率为每年9%,波动率为每年19%。因此,,

如果无风险利率从9%变化到10%,则看涨期权价格将增加约0.3873。

Vanna

Vanna有时也被称为。它反映了随着标的资产价格的变化,维加值的变化情况。交易员的Vanna假设标的资产价格相对变动为1%。Vanna这个术语的起源并不清楚。我怀疑它可以追溯到1990年代《风险杂志》上的一篇由蒂姆·欧文斯(Tim Owens)撰写的文章,他在文章中问道:"想要赔很多钱吗?"然后解释了如果不对冲二阶希腊字母(如Vanna和Volga)可能会造成损失的情况。

Volga

Volga有时也被称为或或。Volga反映了随着波动率变化,维加值的变化情况。交易员的Volga假设波动率的绝对变动为1%。

Numerical Greeks(数值方法计算敏感性)

到目前为止,我们只看过解析希腊字母(Analytical Greeks)。一个经常使用的替代方法是使用数值希腊字母,也称为有限差分逼近法(Finite Difference Approximations)。数值希腊字母的主要优势在于,它们的计算与考虑的模型无关。只要我们有一个准确的模型来计算导数的值,有限差分逼近法就能给出我们所需要的希腊字母值。

First-Order Greeks(一阶希腊字母)

一阶偏导数可以通过双边有限差分法来近似计算:

对于关于时间的导数,我们知道时间的移动方向,并且使用后向导数(单边有限差分)更准确(对于"真实"世界中发生的情况)。即:

数值希腊字母相比解析希腊字母有几个优点。例如,如果我们有一个固定的Delta波动率曲线(sticky delta volatility smile),那么在计算数值Delta时我们可以相应地改变波动率。(当波动率曲线根据标的资产价格变化而变动时,我们称之为固定Delta波动率曲线;换句话说,给定行权价的波动率会随着标的资产价格的变动而移动。)

此外,数值希腊字母是与模型无关的,而上述的解析希腊字母是特定于BSM模型的。

Second-Order Greeks(二阶希腊字母)

对于速度和其他三阶导数,我们可以使用以下逼近方法:

Mixed Greeks(混合希腊字母)

对于混合导数,例如:

DdeltaDvol和charm,可以通过数值计算来获得。对于DdeltaDvol,通常会将其除以100以得到"正确"的表示法,即对于波动率的一点变动。

Third-Order Mixed Greeks(三阶混合希腊字母)

对于像DgammaDvol这样的希腊字母,我们需要计算三阶混合希腊字母:

对于DgammaDvol,通常也会将其除以100以得到"正确"的表示法。

采用数值计算方法计算Delta

raw delta = (v₁ – v₂) / (2 × bump)

这里:

raw delta

- 由有限差分方法计算:

raw delta = (v₁ – v₂) / (2 × bump) - 这里的v₁与v₂分别是bump上下调后的期权价格,而bump是spot的单位变化量。

- 由有限差分方法计算:

premium adjusted delta(调整后的delta)

- 考虑了期权premium对敏感性的影响。

- 对于外汇期权而言,通常需扣除期权价格相对于spot的比例。

ccy2 delta

- 一般指以外币计价的delta。

- 定义为:

ccy2 delta = raw delta

ccy1 delta

- 指以本币计价的delta,表达为:

ccy1 delta = raw delta – v₀/S - 其中v₀是期权价格,S是当前的spot汇率。

- 指以本币计价的delta,表达为:

美式期权如何计算forward delta?

有些期权的计算模型,比如:美式期权BAW或PDE模型,计算参数中,均未有forward,所以,无法直接通过改变forward来计算forward delta。

下面给出一种常用的方法,通过bump and reprice来获得外汇美式期权的forward delta。关键在于认识到:

Forward = S × exp[(r_d – r_f) × (T – t)]

若你的定价程序中只提供了S、r_d和r_f,那forward并没有作为单独的输入参数传入,但可以根据上述公式计算得出forward。

1. 基本思路

假设你希望计算forward delta,即期权价格对于forward的敏感性,记作

Δ_F = ∂V/∂F

由于forward与spot的关系为

F = S × exp[(r_d – r_f) × (T – t)]

因而利用链式法则有

Δ_F = (∂V/∂S) × (∂S/∂F)

= Δ_S / exp[(r_d – r_f) × (T – t)]

其中Δ_S = ∂V/∂S是传统的spot delta。

2. Bump and Reprice计算方法

使用bump and reprice方法,可以按下面步骤进行:

计算基准价格

用当前的S、r_d、r_f定价,得到期权价格V(S)。确定bump大小

假设希望bump的是forward,仅bump forward ΔF。如前所述,由于F与S的关系为

ΔF = exp[(r_d – r_f) × (T – t)] × ΔS

因此,为了bump forward ΔF,你需要将S增加

ΔS = ΔF / exp[(r_d – r_f) × (T – t)]计算bumped价格

令新的spot为S_bumped = S + ΔS,然后用新的spot重新跑FDM模型得到bumped的价格V(S_bumped)。计算spot delta

Δ_S ≈ [V(S_bumped) – V(S)] / ΔS换算forward delta

按照链式法则,forward delta为

Δ_F ≈ Δ_S / exp[(r_d – r_f) × (T – t)]

或等价的,直接用bump forward后的价格变化:

Δ_F ≈ [V(S_bumped) – V(S)] / ΔF

两种方式在ΔS与ΔF的换算关系下是一致的,关键是bump的时刻要对应forward的改变,而不是简单地对S做绝对bump。

外汇期权特殊考量

在外汇期权中,和Volga一样,Delta、Gamma、Vega、Vanna、Theta、Rho等希腊值(统称"Greeks")也常常因为单位和计量方式不同而导致数值不一致甚至相差百倍的现象。下面给出一个总体的总结,帮助理解这些指标在外汇期权里的常见表示方式及其含义。

1. 常见的"单位差异"来源

困惑:有些实际,不同系统可能出现数字一致,但是会相差100倍的情况,这种情况我们需要注意这些希腊字母的标识单位,不同系统可能对这些系统最后的标识单位不一致!

1) 计量层面的差异

- 百分(%):一项量度是以"百分比"的形式进行的,比如"波动率1%变化"或"标的汇率1%变化"。在数值计算中常要把1%转化为小数0.01。

- 基点(bps):如果系统习惯用基点计量,则1个基点(bp)= 0.0001(即0.01%),此时可能需要把1bp转化为0.0001。

- 绝对量:如果系统以"绝对货币单位"进行计量(例如"标的汇率从1.1000变到1.1001"算1pip),那么Delta、Vega等的量纲就会不同于以百分比度量。

2) 汇率换算层面的差异

- 外汇期权往往有两种货币:基础货币(Base Currency)和计价货币(Quote Currency)。比如EUR/USD中,EUR是基准,USD是报价。

- Delta有时会给出在基础货币(日常称外币)上的Delta,也可能会换算成在定价货币(本币)上的Delta。

- 一些系统(如路透、彭博、Murex)会将同一个希腊值对应不同计量方式提供多个字段或多种展现方式。

2. 主要Greeks及其常见单位

下面列出外汇期权里较常见的几种Greeks指标,并说明它们可能出现的"单位"形式。

2.1 Delta

- 定义: Delta表示当标的汇率(或标的价格)发生微小变化时,期权价格的变化量。

- 单位差异:

- EUR(基础货币)或USD(报价货币): 例如"万份EUR合约"在标的汇率变动0.0001时,期权价值变化多少USD。也可以是标的汇率变动1时的价值变化。

- %: 也可能是"当标的汇率变化1%"时,期权价值变化多少;或者"当波动率变化1%"时价值如何变动(不过后一种更常用于Vega)。

- 有些系统可能体现为Spot Delta / Forward Delta;也有人区分Domestic Currency Delta / Foreign Currency Delta。

举例: 若看到"Delta = 0.45 (EUR%)",通常意味着:

标的EUR/USD汇率上升1%时(即汇率x 1.01),该期权价值将上升约0.45欧元(或占合约名义);具体还需看系统如何定义名义金额。

2.2 Gamma

- 定义: Gamma表示当标的汇率发生变化时,Delta的变化量。

- 单位差异: 常见的有

- "对标的汇率每变化1(绝对值)"会使期权价值变化多少;

- "对标的汇率每变化1%"或"1bp"时,使期权价值的二阶变化是多少;

- 在外汇领域也可能有"% per %"的标记。

- 同样涉及基础货币与报价货币: 如"Gamma(USD)" vs "Gamma(EUR)"。

2.3 Vega(或Kappa)

- 定义: Vega表示当波动率发生微小变化时,期权价值的变化量。

- 单位差异:

- 对波动率1%变化的敏感度: 常见标记为"USD per % vol"或"EUR per % vol"。

- 对波动率1bp (0.0001 = 0.01%)变化的敏感度: 有些系统以"USD per 1bp"来表达,此时数值会比上一种大100倍。

- 在外汇中,Vega、Volga、Vanna等对波动率的敏感度也可能指定是在atm volatility还是local volatility、以及是从domestic vol还是foreign vol的角度计算。

2.4 Volga(或Vomma)

- 定义: Volga也称Vomma,表示Vega对波动率变化的敏感度。

- 单位差异: 同样可能是"对波动率1%或1bp"变化时,Vega发生的变化量(或期权价值发生的二阶效应)。

- 如果你的系统用"/100",说明它把1% → 0.01;如果要与以"基点"计量的系统对齐,就可能用"/10000"。

2.5 Vanna

- 定义: Vanna表示当标的汇率和波动率同时发生变化时,期权价值的变化量(或者说Delta随波动率的变化量,或Vega随标的资产变化的变化量)。

- 单位差异: 也常常分"对标的汇率1%和波动率1%"或"标的汇率1bp和波动率1bp"时的敏感度。

2.6 Theta

- 定义: Theta表示在时间流逝一小段(通常1天)时,期权价值的变化量。

- 单位差异:

- "USD per day"或"EUR per day";

- 有的则是年化后再除以天数的形式,导致相差一个数量级;

- 一些系统会表示"每流逝一天,期权价值减少(-0.xx)美元"之类。

2.7 Rho

- 定义: Rho表示当利率发生微小变化时,期权价值的变化量。

- 单位差异:

- "美元对利率1%变化"

- "美元对利率1bp (0.01%)变化"

3. 如何分辨不同希腊值单位?

- 看系统给出的字段描述

- 如Bloomberg的

VEGA字段往往以"$ per 1 vol%"为主,但有的地方会额外提供"$ per 1bp"版本。 - Reuters / Murex也会做相应标注,或者在字段后面注明

(BS pips/Vol%)等。

- 如Bloomberg的

- 查看数值量级

- 如果发现自家计算比对方大了100倍或小了100倍,很可能就是"% vs. bps"或"/100 vs. /10000"的差异。

- 对照名义货币

- "Delta(EUR)" vs. "Delta(USD)"的差异很多时候就是把中间的汇率做了一次乘或除。

4. 总结

- 外汇期权的各种Greeks指标(Delta、Gamma、Vega、Volga、Vanna、Theta、Rho等)都存在**"单位"与"基准货币"**的区分。

- "/100"或"/10000"的区别,本质上是**"计量的1%"(即0.01)和"计量的1bp"**(即0.0001)之间的区别。

- "EUR%"和"USD%"往往表示相对于EUR/USD汇率的1%(或1bp)变化时,期权价值在对应货币的变化量;也可能是绝对货币数额("EUR amount" / "USD amount")。

- 没有统一的"标准":关键是搞清楚你所使用的系统或对接平台(彭博、路透、Murex、自研系统等)对于各希腊值的**"数值单位"与"货币基准"**约定,并确保在比较或对接时维持一致。

一言以蔽之:

如果和外部系统进行数值对比,出现100倍或10,000倍的差异,先排查"是用%(/100)还是bps(/10000)?是用基础货币还是报价货币?需不需要再乘/除一个汇率转换?"

只要将这些问题搞明白,就能准确对齐各个希腊值的单位。

3. 小结

- 由于外汇forward与spot的关系F = S × exp[(r_d – r_f)(T – t)],所以当你想通过bump and reprice算出forward delta时,可以根据forward的bump来计算相应spot的bump。

- 具体方法为:设定forward bump ΔF,计算出相应的ΔS,再重新定价获得V(S_bumped),由此得出spot delta,再除以exp[(r_d – r_f)(T – t)]得到forward delta。

- 也可以直接将bump值在价格变化上写为:

Δ_F ≈ [V(S + ΔS) – V(S)] / ΔF

这样,即使程序参数中没有显式传入forward,也能通过spot的bump过程推导出forward delta。

访问猛犸期权定价系统获取更多外汇期权定价工具和资源