企业汇率市场风险管理策略

企业汇率市场风险管理策略

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

对冲或投机?

企业作为市场参与者可以遵循以下四种主要风险管理/投资策略中的任何一种:

对冲:资金交易与客户的潜在风险敞口具有相同的名义和期限。公司可以使用资金交易来消除市场风险的潜在不利影响。

主动风险管理:公司以部分或全部风险敞口“保持开放”的方式管理基础风险敞口,这意味着公司进行的资金交易,就其期限或金额而言,并未完全涵盖潜在的风险敞口。主动风险管理导致的风险承担水平介于对冲风险水平和投机风险水平之间。

投机:投机交易与潜在风险敞口几乎没有关系,因为交易的唯一目的是通过在市场上承担风险来获利。投资者可能蒙受巨大损失,甚至损失为交易支付的全部溢价,这取决于交易的结果(例如,在购买期权的情况下,如果期权没有被行使)。

投资:以实现更高收益为目的,将资金投入金融资产。

综上所述,当企业决定是否进行某项资金交易时,必须主要权衡以下几个方面:

| 公司主营业务存在市场风险 | 公司主营业务不存在市场风险 | |

|---|---|---|

| 可以获得资金套保产品 | 对冲 | 投机 |

| 无法获得资金套保产品 | 投机 | 自然对冲 |

如果公司的业务受到特定汇率、利率或商品价格变动的重大影响,并且没有进行资金交易,则可以被视为投机者,相反,公司执行资金交易没有潜在风险的交易。如果在交易期限内已经消除了相关业务产生的风险,则最初出于对冲目的而达成的交易可能成为投机性交易。自然对冲是指,例如:在一段时间内,企业以特定货币获得的收入与支出相同,因为在这种情况下,没有必要通过资金交易来对冲风险,当然流动性管理仍然很重要,因为外汇收入的时间不一定与支出的时间一致。

需要注意的是,单独的资金交易不能被视为对冲或投机,而只能基于公司的目的和潜在风险敞口(与公司核心业务相关的财务风险)。例如,如果一个简单的远期交易的参数(货币对、买卖方向、起息日)与基础风险不相符,则可以将其视为投机性交易;而即使是复杂的远期增强期权结构,如果敞口的方向、期限和货币对一致,则也可以用于对冲。关于名义金额,如果名义金额不大于风险敞口本身,则资金交易肯定是对冲的,而在对冲不足的情况下,未通过资金交易对冲的名义可以被视为投机头寸。如果资金交易的名义风险高于与核心业务相关的风险敞口,则建议关闭额外金额并重组头寸,以使资金头寸与根据名义风险的基础风险敞口一致。大于基础风险敞口的资金交易被视为过度对冲、或在额外名义金额方面具有投机性。

采用不同的汇率产品,是可以帮助企业识别影响业务的风险敞口,从而可以通过进行资金套保交易来处理企业核心业务所产生的市场风险。

如何通过企业的市场地位和战略来规划外汇资金套保交易?

在进行资金套保交易之前,企业必须能够在年度(或多年)规划过程中定义企业的最佳对冲策略,同时考虑到企业的相对竞争地位、盈利能力和负债水平,比较目标汇率、利率和商品价格是值得的,并通过可以实际预期的汇率、利率和商品价格,为您提供所需的盈利能力。此外,还应研究可能发生的市场波动场景,以了解贵公司在多大程度上受到外汇汇率、利率或商品价格变化的影响,无论是正面还是负面。

在确定了影响企业核心业务的市场风险、并确定了风险偏好之后,则下一步可以选择最适合企业业务状况的风险管理工具。

上面建议的分析将有助于企业确定应遵循的对冲策略以获得最佳结果:

- 防御性:确定一个有保证的最坏结果并排除任何比这个更糟糕的可能性

- 进攻性:资金交易必须获利,如果防御性对冲策略不足以达到目标汇率,则主要进攻性战略的目的是冒险以提高可用的汇率水平。在这种情况下最坏的情况将是未知的。

在定义对冲政策时,还必须确定具体的对冲目标。此类目标可以如下:

- 以绝对安全的方式,完全消除现金流波动

- 定义防御水平,部分消除现金流波动

- 从潜在的有利市场运动中获得一定程度的收益

- 增加相对竞争优势,最大化现金流的价值

如果设定了只允许非常低的现金流波动,而在市场波动激烈的情况下,公司无论如何也要定义一个防御水平,也就是相关业务能够承受的最坏情况。

- 购买期权可以最好地抵御危机情况,或者考虑这种产品:清楚知道最坏情况的结构、但仍有一些空间可以从潜在的有利市场走势中获得有限的利润的产品,如:部分远期(partial forward)或增强远期(forward extra)。

- 如果现金流的可容忍波动比较低,最好考虑保守的解决方案,如:采用涉及各种远期交易(FX Froward)和利率掉期(FX Swap)的防御性对冲策略。

- 在企业竞争压力和现金流相对宽松的情况下,应该认真考虑一种比纯粹的防御策略更灵活的对冲政策,例如区间远期(range forward)交易。

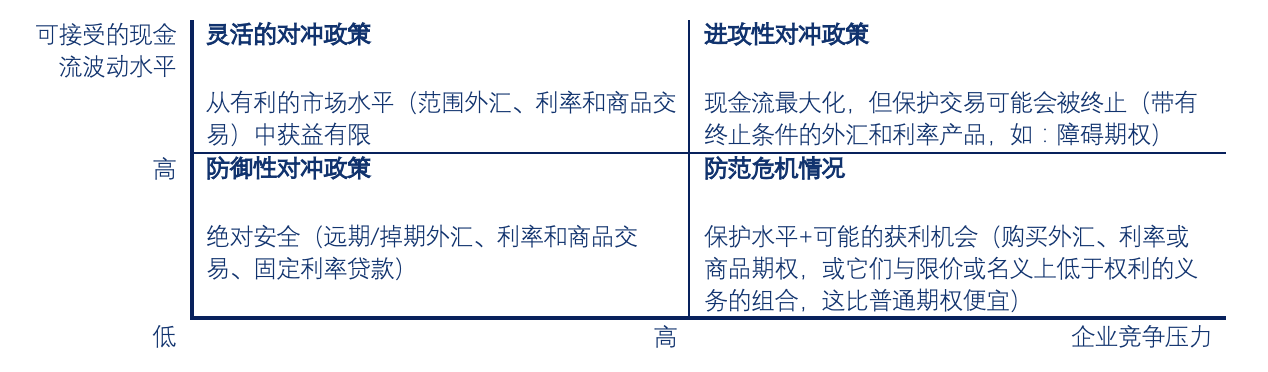

在下图中,典型的汇率和利率对冲政策、以及可用于成功实施此类策略的产品从两个维度进行描述:即企业竞争压力和可接受的现金流波动水平。

我们将对应上述类别的、可以用于避险外汇、贷款利率和货币以及商品指数交易产品做下面分类:

- 灵活的对冲政策:区间远期(range forward)、利率领式期权(interest rate collar)、商品领式期权(commodity collar)

- 防御性对冲政策:外汇远期(FX forward)和利率远期(IRF)/平均远期(average forwards)、外汇和利率掉期、固定利率贷款、商品远期和掉期、加强利率掉期(step up interest rate swap)

- 进攻性套期保值政策:海鸥(seagull)、向前推进远期(boosted forward)、补偿向前推进远期(boosted forward with compensation)、可扩展远期(extendible forward)、重设远期(reset forwward)、目标利润远期(TARF)、障碍利率期权(购买障碍上限和下限)、带障碍的利率领式期权(KO Cap或KI Floor)

- 防范危机情况的保护策略:外汇期权(购买看涨期权和看跌期权)、利率期权(购买上限和下限)、掉期期权、商品期权(购买看涨期权和看跌期权)

采用进攻性对冲政策,最坏的结果无法完全确定,因此不建议单独使用此类交易。

如何通过承担部分市场风险获得比远期汇率更好的对冲水平?

除了远期交易之外,企业能够选择比远期汇率更好的对冲水平的产品,但这样做时,也绝不能忽视比远期更有利的对冲水平所涉及的风险速度。

取代远期汇率的典型方法包括:

- 防止不利的汇率变动,同时保留一些上行潜力以利用有利的货币波动。(例如:区间远期,range forward)

- 超过一定的汇率水平不再提供保护(例如:海鸥远期,seagull)

- 资金交易中内置了杠杆作用:如果债务的名义价值高于相关权利,则可以实现优于远期的利率。在这样的解决方案中,非常重要的一点是要考虑到为公司提供的保护仅涵盖要对冲的部分金额,这意味着公司的风险不会被完全对冲(例如:参与远期)。当然,这也可能反过来发生:如果权利(即保护)与实际风险敞口一致,则由此产生的转换义务可能高于公司业务产生的实际敞口;在杠杆的情况下,我们绝对不建议义务的金额应超过公司的总敞口。在这种情况下,公司不会出现过度套期保值的情况,但保护只针对低于实际风险的金额,这也包含公司的风险。在汇率波动较大的情况下,如果权利的名义值大于义务的名义值(例如参与远期),公司可能会在到期时达到比远期更好的价格水平。在这种情况下,公司可以在不利的汇率变动中享受充分的保护,同时在一定程度上受益于汇率的有利变动。

- 资金交易中内置的敲入水平:对冲水平也可以变得优于远期利率,只有在满足某些条件的情况下,通常低于远期的利率水平,才会触发公司的义务。(例如:增强远期,forward extra)

- 资金交易中内置的敲出水平:如果对于整个结构的保护可以在期限内达到某一个条件终止,作为回报,企业则可以实现更好的对冲级别。然而,在这种情况下,公司面临的风险是,保护恰好在最需要的时候停止,之后只能以低于原始远期利率的利率在市场上对冲风险。这种敲出水平可以定义为特定的利率水平(例如,提升远期,boosted forward)或要实现的利润最大化(例如,目标远期,target profit forward)。

总之,在选择最适合您目的的期权策略时,重要的是要了解您为达到比适用远期汇率更灵活和/或更有利的对冲水平所承担的潜在额外风险。

如何选择微观对冲与宏观对冲?

通过资金交易管理公司风险的方法分为微观对冲、和宏观对冲。

微观对冲: 是一种对特定日期预期收到的金额进行交易对冲,并在此交易中对冲企业所有应收款。当在指定日期收到企业所期望的外币金额时,企业可以按照资金交易适用的汇率将其兑换成本币。如果应收账款有所延迟,企业可以通过掉期交易(FX swap)来向后滚动交易。在微型对冲的情况下,资金交易通常是全额结算的,这意味着企业实际上是以适用于资金交易的汇率进行转换。

如果一家公司的外汇相关业务数量少、但是名义金额大、并且这些金额发生在相对可确认的日期,这种情况下应该使用微观对冲。

宏观对冲: 当企业对明年的每月外汇收入的规模只有粗略的了解,并打算将其转换为本币,并且这些收入的特点是金额小、数量大。1)在这种情况下,建议企业在每个月的一个特定日期就您的月收入的全部金额进行资金交易对冲,无论收到外币的具体日期。2)企业还可以采取以平均汇率对全年收入进行套期保值,然后平均套期保值水平将是各月份到期日计算的汇率平均值,并按每个月的预期金额加权。在此之后,在乐观的情况下,预期金额将在明年的每个月收到,企业可以按这些时间点的即期汇率来兑换。在当月某一特定日期达成的资金交易将以净额结算,即企业和银行将在给定月份的到期日以现金结算整个月金额实现的汇率损益。由此产生的利润或损失,加上按现行即期汇率换算成本币的较小的每月金额,得出的财务结果与企业按当月的对冲汇率换算大致相同。如果企业的现金流时间难以预测但金额或多或少可预测,则宏观对冲意味着可以简化结算过程,并且比微型对冲具备更全面的年度外汇风险管理。

如果这家企业通常涵盖大量的小额名义金额,或者如果这些金额发生的时间表不确定,这种情况下应使用宏观对冲。