汇率避险结构化产品之 – 比例远期

汇率避险结构化产品之 – 比例远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

比例远期(或比率远期,Ratio Forward)是一种对冲策略,如果企业对市场走势的观点正确,则有可以在合约上约定价格会超越直接远期。

比如:该产品结构可以在远期的基础之上(如:买入一倍远期),卖出一定倍数(参与比例)的看涨期权,这部分卖出期权的期权费可以用向银行来获得更有的合约约定价格。

注意

- 在很多银行提供的产品中,这类远期通常称作参与远期(Participating Forward)设定的合约价格也成为最差价格(WCR,Worst Case Rate),期权的比例也称作参与比例(Participating Level or Participating Rate)。

- 并且比例远期(Ratio Forward)通常有时间也会被用来代表带敲入敲出功能的远期。

产品功能

该产品主要将卖出期权本应收取的期权费,直接补贴到期初约 定的执行价格上,使得客户可获得优于期初办理远期结汇的价格。需要注意的是,该产品到期日企业的结汇金额具有不确定性, 即为一倍或者两倍金额的外汇资金。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 结汇金额可以有弹性,能在一定范围内保护汇率上升带来的结汇风险,获得比远期结汇价格更好的结汇价格 | 结汇金额具有不确定性, 即为一倍或者两倍金额的外汇资金 |

案例

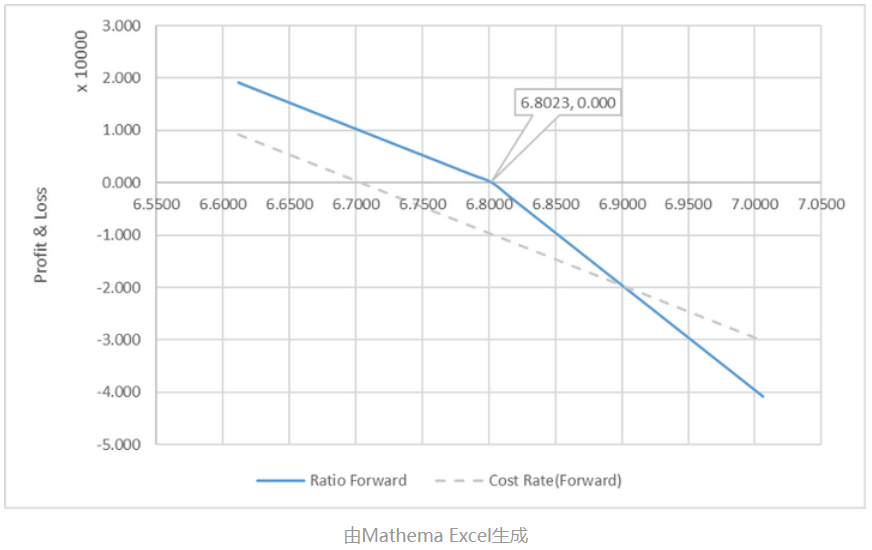

2019年2月3日的即期价格为6.5500,1年之后的远期价格为6.7038。某出口企业将于1年后出口收汇100 000 ~200 000 USD,以美元/人民币的1年远期汇率作为该笔出口业务的成本汇率,即6.7038。企业和银行协定按照6. 8023(将银行买入期权的期权费补贴到期权执行价上)的价格达成比率远期,若1年后汇率小于6.8023,则按照100 000结汇;若1年后汇率大于6.8023,则按照200 000结汇。

组合期权的要素如下:

比率远期随着汇率的波动,损益分析如下:

如下图所示:

综合损益(比率远期的损益+出口头寸受汇率影响的损益)状态如下:

定价分析

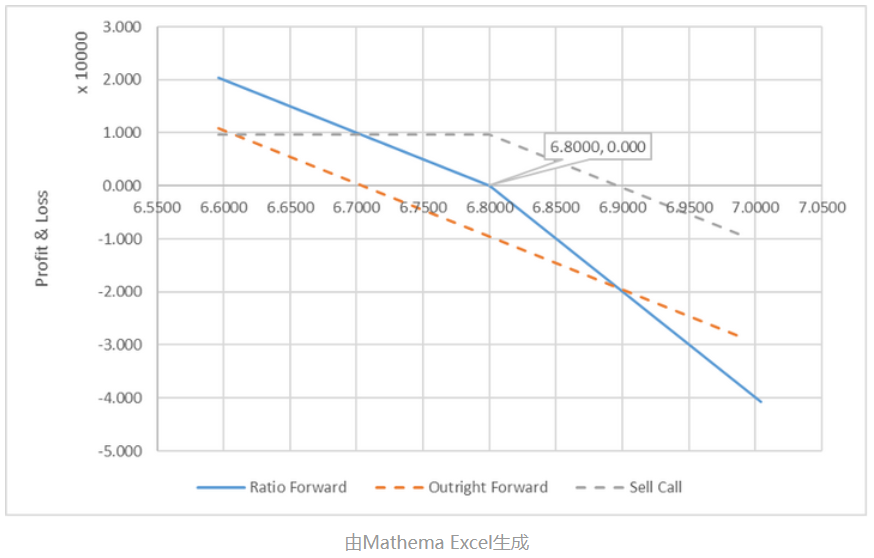

比率产品,对于企业结汇而言,可以有两种方法来构建比率远期(以卖出方向为例):

方法一:分解为一个卖出远期+一个卖出看涨期权(比例为:2倍本金),期权费为0,如下图所示:

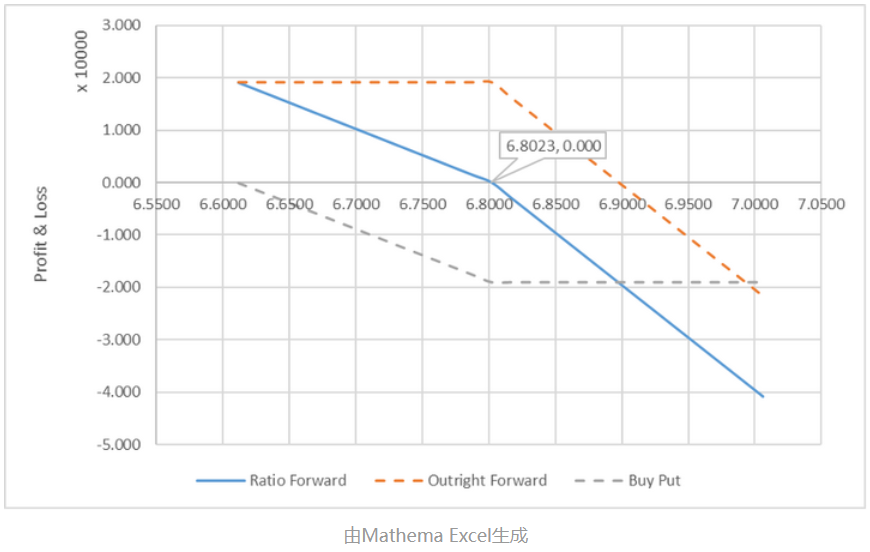

方法二:分解为一个卖出2倍看涨+一个买入看跌期权(比例为2倍本金),期权费为0,如下图所示:

需要注意的是:两种方法构建的比例远期行权价格可能稍有差别,原则上,如果符合买卖权平价关系(Call-Put parity),两者行权价应该相同,但如果市场存在套利空间,则这里两种方法构建的比例期权的行权价可能有所不一样。

直接上手用一下: