子午线猛犸期权 - 场外衍生品定价估值模块介绍

子午线猛犸期权 - 场外衍生品定价估值模块介绍

产品试用:

方案特点

场外衍生品是金融机构与企业间非标准化定制的金融合约,涵盖远期、互换、期权、信用衍生品等。与交易所交易产品不同,OTC衍生品具有高度灵活性,可根据企业特定需求设计收益结构和风险敞口,广泛应用于套期保值、投机和结构化融资。

猛犸期权场外衍生品定价估值模块特点:

支持脚本语言定义复杂结构化产品

支持汇率、利率、商品和股指为标的的产品

支持定价、和估值,以及支持批量定价和估值

支持通过市场数据对本地波动率模型(Dupire、Heston)进行校准

可以对期权费、也可以反算行权价或其他上下限价格

支持 GPU 加速,包括英伟达和华为,提升1000-2000倍计算效率

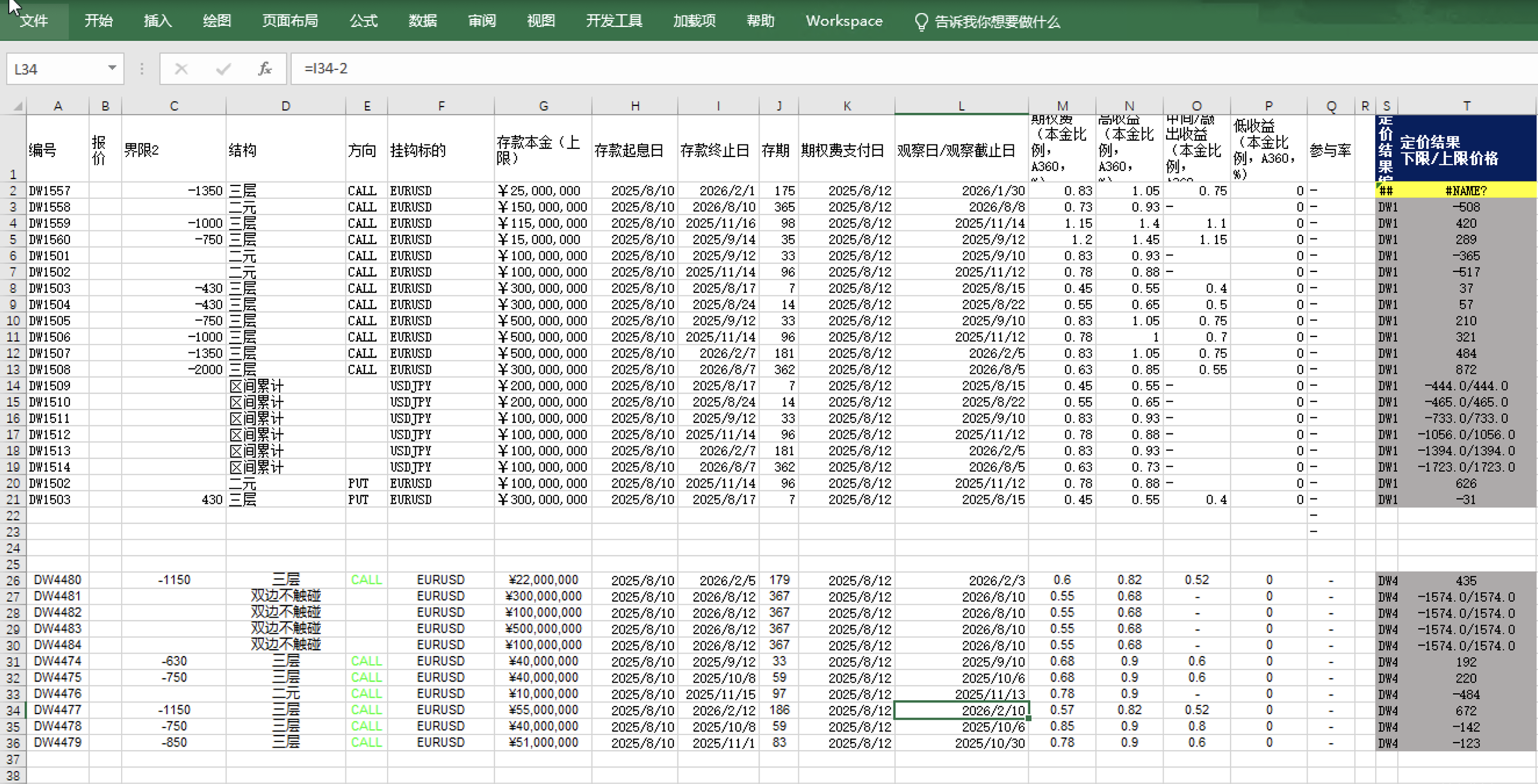

支持Excel插件,所有计算功能都可以在Excel中完成

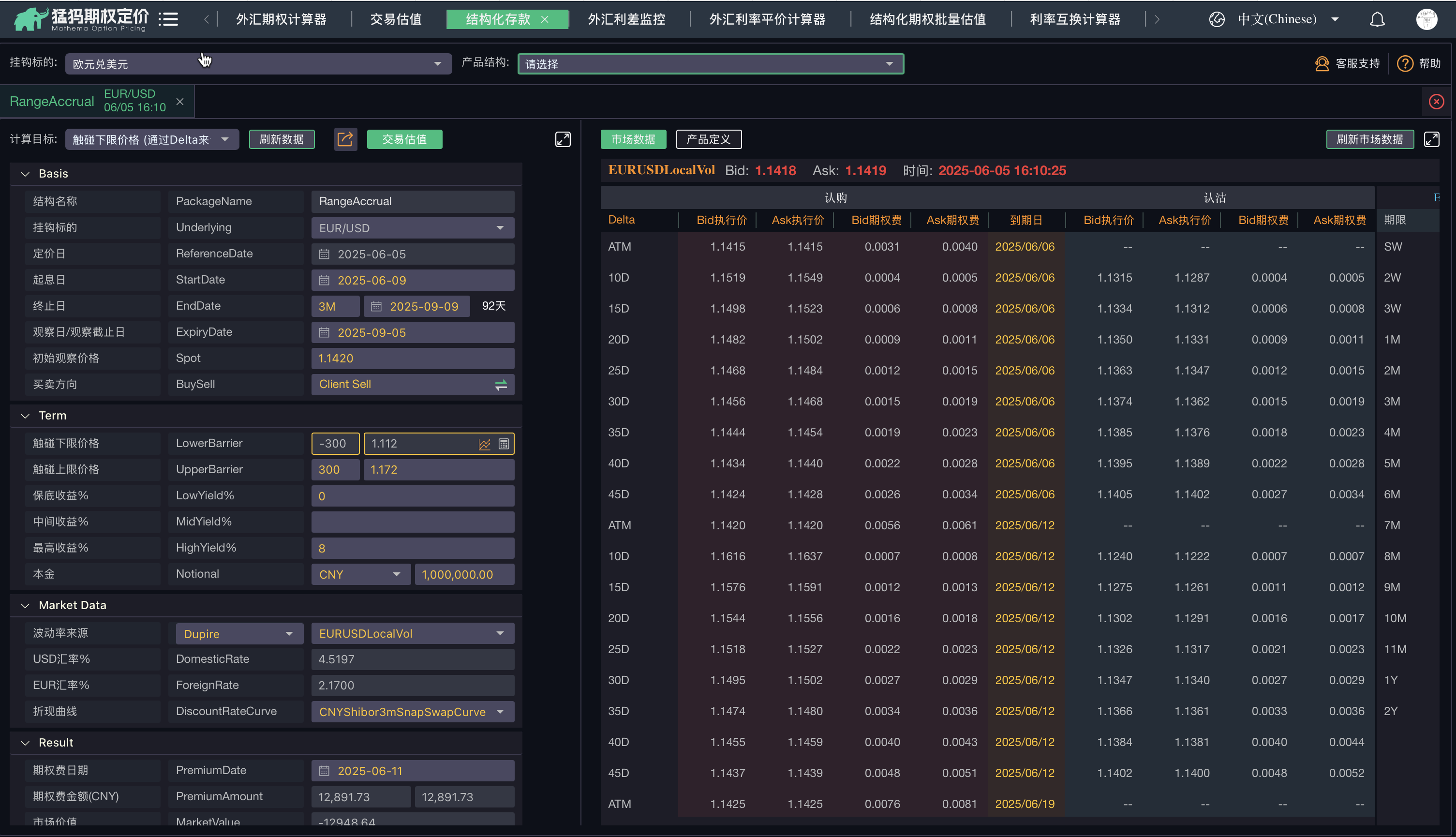

系统定价界面:

子午线猛犸期权场外衍生品软件特点详述

1. 支持脚本语言定义复杂结构化产品

子午线猛犸期权模块提供灵活的脚本语言接口,用户可以通过自定义脚本快速定义复杂的结构化期权产品。无论是嵌套期权(如鲨鱼鳍、区间累积)、多资产挂钩产品,还是非标准支付结构的创新设计,模块均支持以直观的编程方式实现。这种特性降低了开发门槛,使金融机构能够高效响应市场变化,定制满足客户需求的个性化产品。例如,用户可以通过几行脚本定义一个挂钩汇率和利率的混合型场外衍生品,并立即进行估值和风险分析。

通过定义脚本,可以支持的产品结构,包括:

- DigitalPut(二元看跌)

- DoubleNoTouch(双边不触碰)

- TrippleRangesPut(三层看跌)

- RangeAccrual(累计区间)

- DigitaCall(二元看涨)

- Autocallables(看涨自动赎回(每月观察))

- TrippleRangesCall(三层看涨)

- Double Ranges(双层结构)

- SingleTouch(单边触碰)

- CallPutSpread(价差结构)

- AutoCall(看涨)

- SharkFin(双鲨)

- DualSharkFin(双向鲨鱼鳍)

- DiscreteDoubleNoTouchOption(欧元美元每日观察离散式双不触式期权)

- DiscreteOneTouchOptionDownside(一触式期权-向下)

- DiscreteOneTouchOptionUpside(一触式期权-向上)

- DiscretePingPongOption(离散式乒乓期权)

- SingleRangeAccrualCall(单边看涨区间累计)

- SingleRangeAccrualPut(单边看跌区间累计)

2. 支持汇率、利率、商品和股指为标的的产品

该模块具备广泛的标的资产支持能力,涵盖:

- 汇率(如美元/欧元)

- 利率(如 LIBOR、SHIBOR)

- 商品(如黄金、原油)和

- 股指(如沪深300、标普500)。

这种多资产兼容性使得模块适用于多样化的市场场景,无论是外汇结构性存款、商品挂钩期权,还是股票指数相关的衍生品,用户均可在一个统一平台上完成设计、定价和对冲分析。这种灵活性尤其适合需要跨资产配置的机构投资者和交易团队。

3. 支持定价、和估值,以及支持批量定价和估值

定价功能用于计算场外期权的理论价格(期权费),估值功能用于计算场外期权在特定时点的公允价值(MTM),并分析持仓风险。支持同时对大量期权合约进行定价和估值,并实时汇总分析。

- 批量计算:

- 支持数千笔交易并行处理(利用GPU加速)

- 可按照交易对手、产品类型、标的资产等维度分组

- 实时汇总与对冲分析:

- 按资产汇总风险敞口:如外汇期权按币种汇总Delta

- 敏感性指标聚合:计算组合的净Gamma、Vega等

- 对冲建议:基于风险敞口自动生成对冲方案(如建议对冲Delta所需的现货数量)

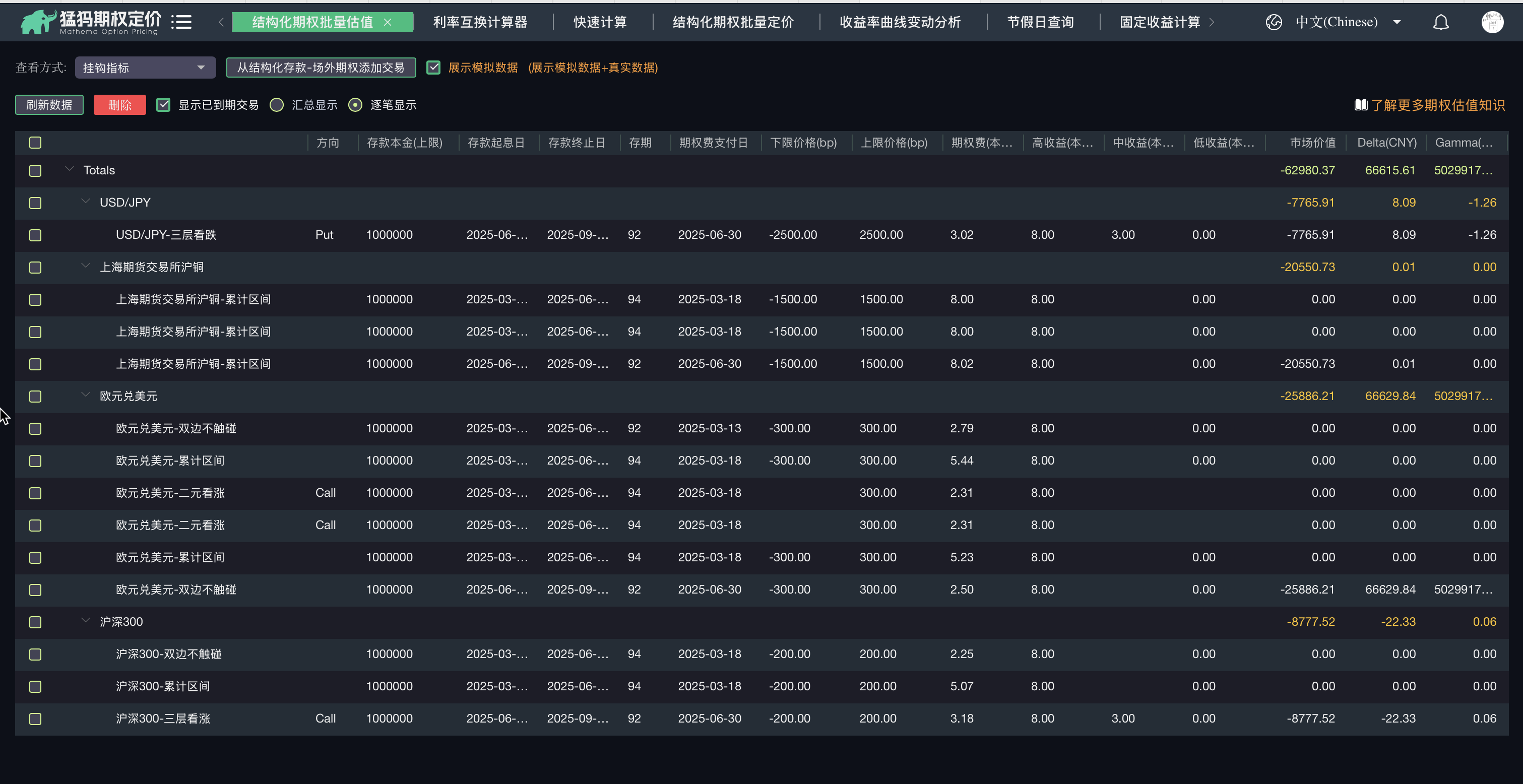

敞口对冲监控界面:

4. 支持通过市场数据对本地波动率模型(Dupire、Heston)进行校准

子午线猛犸期权模块内置先进的波动率模型校准功能,支持 Dupire 局部波动率模型和 Heston 随机波动率模型。用户可以通过输入市场数据(如期权报价、历史波动率)自动校准模型参数,确保定价结果与实际市场条件高度一致。例如,在处理外汇期权时,模块可利用实时汇率期权价格校准 Heston 模型的均值回归速度和波动率波动参数,从而提高复杂期权的估值精度。这一功能为用户提供了科学、数据驱动的定价基础。

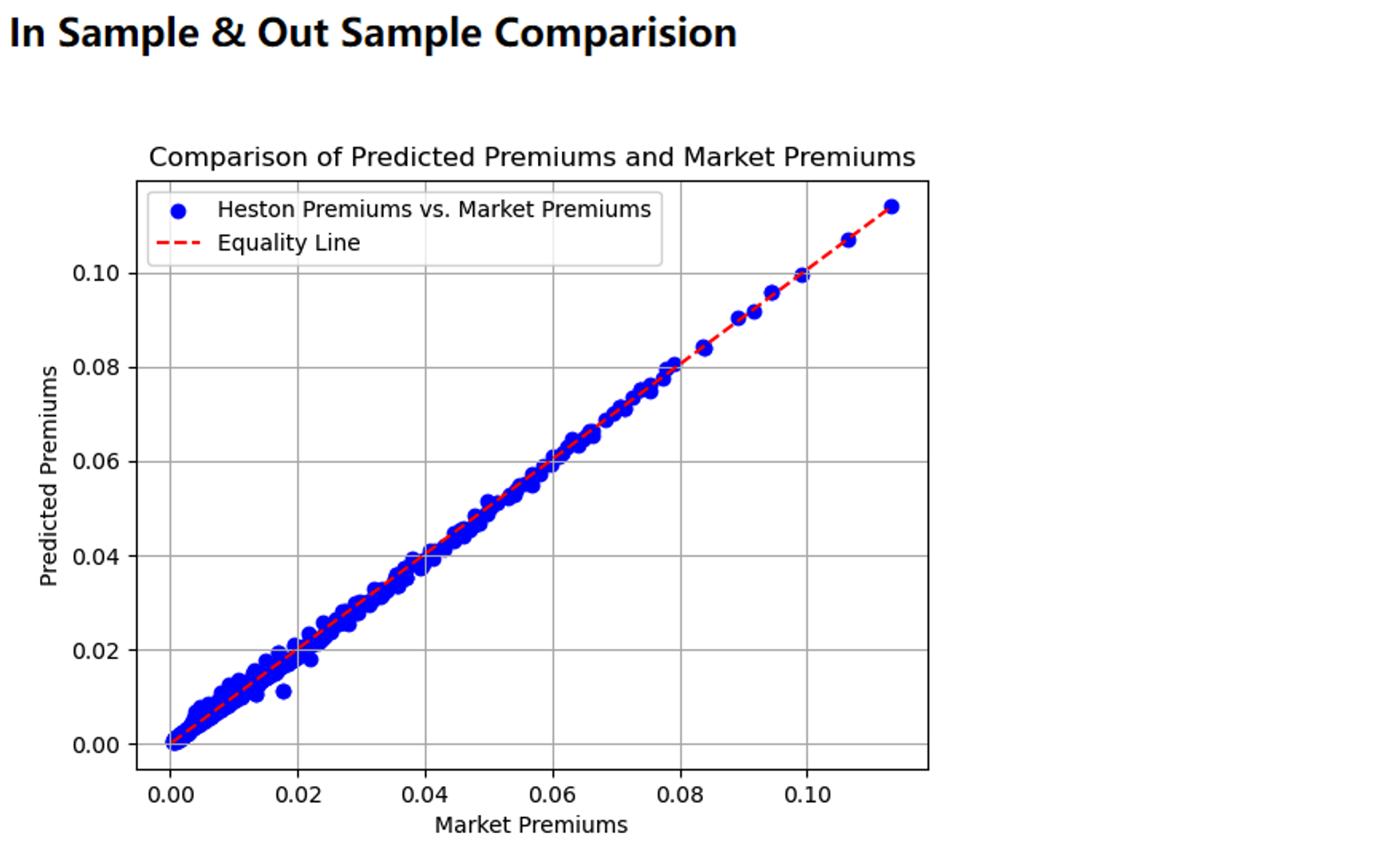

子午线猛犸期权模块支持 Dupire 局部波动率模型的校准,针对外汇期权提供高精度定价。校准过程输出包括 6 个参数(例如 -0.27958 等),定义波动率曲面。模型精度通过 MAPE (9.42%, 完美校准 < 10%)、CV-RMSE (0.0092, 完美校准 < 0.03) 和 Pearson 相关系数 (0.9968, 接近 1) 验证,确保预测溢价与市场数据高度一致。样本内与样本外比较进一步展示了模型的稳健性,适用于实时估值和风险管理。

5. 支持通过蒙特卡洛进行计算

模块支持蒙特卡洛模拟方法,能够高效处理路径依赖型期权(如亚式期权、区间累积)和多因素产品的估值需求。通过模拟标的资产价格的多种可能路径,模块能够精确计算期权的期望价值和风险敞口。用户可以自定义模拟次数和随机种子,以平衡计算精度和速度。例如,对于一个挂钩黄金价格的区间累积产品,模块可通过数百万次路径模拟,得出收益分布和敲出概率,助力用户优化产品设计。

6. 可以对期权费、也可以反算行权价或其他上下限价格

子午线猛犸期权模块提供双向计算能力:既可根据给定的行权价、上限/下限价格计算期权费,也可通过输入目标期权费反推出相应的行权价或其他关键参数。这种灵活性在产品设计和市场报价中尤为实用。例如,银行可输入客户愿意支付的期权费,反算出适合的敲出上限,从而设计出更具吸引力的结构性存款。此外,模块支持多参数联动调整,确保计算结果符合市场预期和风险偏好。

7. 支持生成中间计算过程报告

模块内置详细的报告生成功能,用户可在计算过程中获取完整的中间结果和分析报告。这些报告包括但不限于波动率曲面、路径模拟数据、敏感性分析(Greeks)以及估值假设的透明记录。这一特性不仅便于内部审核和风险管理,还能为客户提供专业、可信的产品说明。例如,在为一个利率挂钩期权生成报告时,用户可获得每一步的贴现因子和 Delta 值,增强产品的透明度和可解释性。

8. 支持 GPU 加速

子午线猛犸期权模块充分利用 GPU 并行计算能力,大幅提升复杂计算的效率。对于需要高计算量的任务(如蒙特卡洛模拟、多资产期权定价),批量计算的场景下,GPU 加速可将处理时间从数小时缩短至数分钟。

9. 支持EXCEL插件

所有关于本地波动率构建、期权结构定义、定价和估值,均支持在Excel中复刻功能,帮助交易员快速做新产品设计。

场外衍生品定义脚本功能说明

脚本定义概述

子午线猛犸期权模块的脚本功能为用户提供了一种强大而灵活的方式,用于定义和管理复杂结构化期权产品的支付逻辑。通过直观的脚本语言,用户可以在不同时间节点(如起始日期、观察周期和到期日)自定义条件、计算收益并生成现金流。这一功能支持多种挂钩标的(如汇率、利率、商品和股指),并适用于路径依赖型产品(如障碍期权、区间累积)以及创新金融衍生品的设计。

核心特性

- 多时间节点支持:允许在产品生命周期的每个阶段定义特定逻辑,从初始化到最终支付。

- 灵活条件处理:通过条件语句和数学运算,支持敲出、敲入等复杂规则。

- 动态收益计算:集成市场数据和用户参数,实时计算支付金额。

- 现金流生成:通过

pays指令输出最终结果,兼容蒙特卡洛估值和 xVA 分析。

语法

子午线猛犸期权模块的脚本语言基于简洁的语法规则,支持变量定义、条件逻辑、数学运算和支付指令。以下是核心语法元素的说明和用法。

1. 时间节点

- 语法:

时间节点名称(如ReferenceDate、ObservationSchedule、ExpiryDate、EndDate)。 - 用法:在脚本中按时间顺序定义逻辑,每个节点对应产品生命周期的一个阶段。

- 说明:节点名称需与系统预定义或用户配置一致。

2. 变量赋值

- 语法:

变量名 = 值或变量名 = 函数() - 用法:

- 初始化状态:

aLive = 1 - 调用市场数据:

ObservationRate = Spot()

- 初始化状态:

- 说明:变量名区分大小写,支持数字、布尔值和函数返回值。

3. 条件语句

- 语法:

if (条件) then 语句 else 语句 endif - 用法:

- 检查状态:

if (aLive = 1) then - 嵌套条件:

if (CallPutType = 0 and Spot() > Barrier) then

- 检查状态:

- 说明:

- 支持比较运算符(

=,>,<,>=,<=)和逻辑运算符(and,or)。 - 可多层嵌套。

- 支持比较运算符(

4. 数学运算

- 语法:

变量 = 表达式 - 用法:

- 基本运算:

Yield = Spot() * 0.05 + 10 - 函数调用:

Yield = max(0, Spot() - Barrier)

- 基本运算:

- 说明:

- 支持加(

+)、减(-)、乘(*)、除(/)。 - 内置函数包括

max()、min()、Spot()(标的价格)、t()(时间因子)。

- 支持加(

5. 支付指令

- 语法:

pays 表达式 - 用法:

- 生成现金流:

pays Notional * Yield * t()

- 生成现金流:

- 说明:标记最终支付,表达式结果作为现金流值传递给估值引擎。

内置函数与变量

Spot():返回当前标的资产价格。t():返回时间因子(通常为年化时间长度)。- 用户变量:如

Barrier、Notional、ParticipateRate,需在脚本外部定义或通过系统输入。

示例

以下是一个障碍期权(Barrier Option)的脚本示例,展示如何在子午线猛犸期权模块中定义支付逻辑。该产品为看涨敲出期权,挂钩标的资产(如汇率或股指),具有敲出障碍和收益上限。

示例脚本

ReferenceDate

aLive = 1 # 产品初始存活

Yield = 0 # 初始收益率为0

ObservationRate = Spot() # 记录初始标的价格

CallPutType = 0 # 0表示看涨期权

tt = 0 # 时间初始化

ObservationSchedule

"if (CallPutType = 0) then

if (aLive = 1 and Spot() > Barrier) then

aLive = 0 # 标的价格超障碍,敲出

endif

else

if (aLive = 1 and Spot() < Barrier) then

aLive = 0 # 看跌期权敲出逻辑(未使用)

endif

endif"

ExpiryDate

"if (aLive = 0) then

Yield = MidYield # 敲出时收益为中间值

else

if (CallPutType = 0) then

Yield = LowYield + (max(0, Spot() - Barrier) / ObservationRate) * ParticipateRate

else

Yield = LowYield + (max(0, Barrier - Spot()) / ObservationRate) * ParticipateRate

endif

if (Yield > HighYield) then

Yield = HighYield # 收益封顶

endif

endif"

EndDate

opt pays Notional * Yield * t() # 最终支付金额参数说明

Barrier:敲出障碍价格(外部输入,如 100)。Notional:本金金额(外部输入,如 10000)。LowYield:最低收益率(如 2%)。MidYield:敲出收益率(如 3%)。HighYield:最高收益率(如 5%)。ParticipateRate:参与率(如 0.8)。

示例运行逻辑

- ReferenceDate:

- 初始化产品状态,记录初始标的价格(如

Spot() = 95)。

- 初始化产品状态,记录初始标的价格(如

- ObservationSchedule:

- 每日检查

Spot()是否超过Barrier(如 100)。 - 若某日

Spot() = 102,则aLive = 0,产品敲出。

- 每日检查

- ExpiryDate:

- 若敲出(

aLive = 0),Yield = MidYield(如 3%)。 - 若未敲出且到期

Spot() = 105:Yield = 2% + (max(0, 105 - 100) / 95) * 0.8 ≈ 2.042%。- 检查上限:若

HighYield = 5%,则Yield = 2.042%。

- 若敲出(

- EndDate:

- 支付金额:

10000 * 0.02042 * 1 = 204.2(假设t() = 1)。

- 支付金额:

中间计算过程报告(验证计算的合理和准确)

子午线场外衍生品模块,可以生成中间计算过程报告,用于结果校验、以及风险管理和审计。中间报告分为:本地波动率校准报告、和蒙特卡洛计算过程报告。

本地波动率校准报告

通过excel公式HmReport()可以查看中间校准过程和校准中间过程输出的详细解释。这些输出反映了模型校准的精度和效果。下面解释将逐项分析每个参数和指标的含义,帮助你理解其在产品说明书或技术文档中的意义。

Dupire /Heston模型校准中间过程输出解释

1. 基本信息

- 模型:Dupire/Heston

- 含义:Dupire模型是一种局部波动率模型,通过标的资产价格和到期时间的二维函数描述波动率。与 Black-Scholes 等常波动率模型不同,它能捕捉市场隐含波动率的微笑(smile)和偏度(skew),适用于复杂期权(如结构化期权)的定价。

- Heston 模型是一种随机波动率模型,通过引入独立的随机过程描述波动率的动态变化,用于更准确地捕捉期权市场中的波动率微笑和偏度。

- 资产类别:Forex/Commodity/Interest/Equity

- 含义:校准针对外汇市场,例如美元/人民币汇率期权。外汇市场的波动率特性(如汇率跳跃、央行干预影响)被纳入模型。

2. 校准参数 (以Dupire模型为例)

- 输出:

-0.27958, -0.00112442, 0.0886524, -0.000145987, 0.00399575, 0.272404 - 解释:

- 这些是 Dupire 模型校准后得到的参数,通常对应于局部波动率函数的多项式或样条插值系数。

- 参数数量:6 个参数表明采用了某种参数化形式(例如二次或三次多项式),用于拟合波动率曲面。

- 具体含义:

-0.27958:可能为常数项,表示波动率曲面的基准水平。-0.00112442, 0.0886524:可能与标的资产价格(Spot)或时间(Time-to-Maturity)的线性项相关。-0.000145987, 0.00399575, 0.272404:可能为高阶项(如二次项、三次项),捕捉波动率的非线性变化。

- 用途:这些参数定义了局部波动率函数 (\sigma(S, t)),用于预测期权价格和风险敏感性(如 Delta、Vega)。

3. 均值绝对百分比误差 (MAPE)

输出:9.41953%

解释:

定义:MAPE 衡量模型预测期权溢价(Predicted Premiums)与实际市场溢价(Actual Premiums)之间的平均相对误差,计算公式为:

结果分析:

- 9.41953% < 10%,属于“完美校准”(Perfect Calibration: 0-10%)。

- 表示模型预测值与市场数据高度吻合,误差极小,适用于高精度定价场景。

意义:MAPE 低表明 Dupire 模型很好地捕获了外汇期权的隐含波动率结构。

4. 均方根误差的变异系数 (CV-RMSE)

输出:0.00920668

解释:

定义:CV-RMSE 是均方根误差(RMSE)除以实际值的均值,用于衡量预测误差的相对变异性,公式为:

结果分析:

- 0.00920668 < 0.03,属于“完美校准”(Perfect Calibration: 0-0.03)。

- 表示模型的预测误差非常稳定,波动性低。

意义:CV-RMSE 小表明 Dupire 模型在不同行权价和到期时间下的预测一致性高,适合处理波动率曲面的平滑性。

5. 皮尔逊相关系数 (Pearson Correlation)

输出:0.996807

解释:

定义:皮尔逊相关系数衡量预测值与实际值的线性相关性,取值范围为 -1 到 1,公式为:

其中 为预测溢价,$$y_i$$ 为实际溢价。

结果分析:

- 0.996807 接近 1,表示预测值与实际值存在极强的正向线性关系。

- 高相关性说明模型很好地再现了市场数据的趋势。

补充说明:

- 输出提到 Spearman 秩相关系数(更适合非线性关系),但未提供具体值。Pearson 系数的高值已足以证明模型的线性拟合能力。

意义:高相关性增强了对模型可靠性的信心,尤其在估值和对冲中。

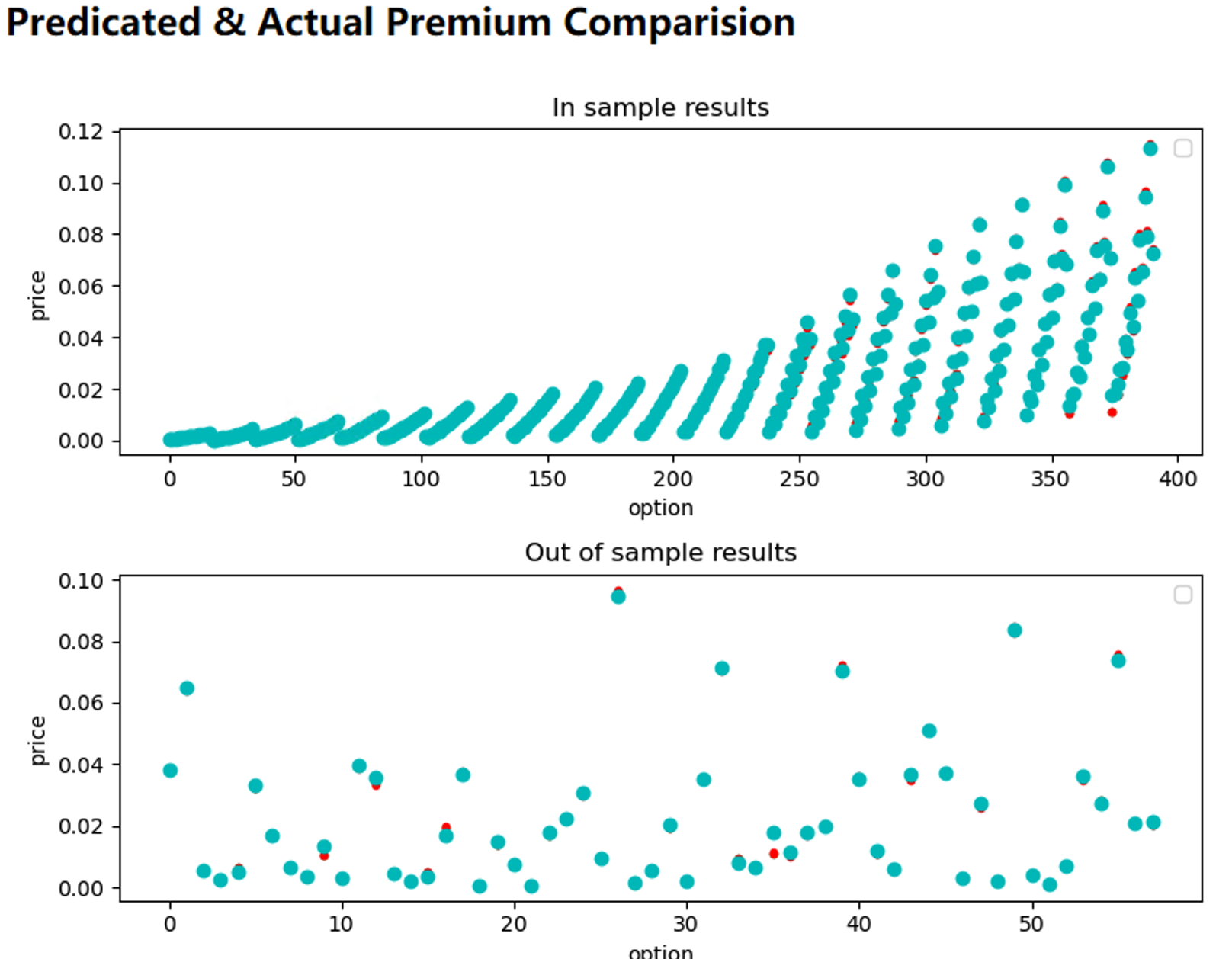

6. 预测与实际溢价比较 (Predicted & Actual Premium Comparison)

- 输出说明:

- Y 轴:模型预测的期权溢价(Predicted Premiums)。

- X 轴:市场实际期权溢价(Actual Premiums)。

- 通过图表可视化比较。

- 解释:

- 可视化目标:检查预测值是否沿 45 度线((y = x))分布。

- 预期结果:

- 若点密集分布在 45 度线附近,说明预测与实际值高度一致,与 MAPE 9.42% 和 Pearson 0.9968 的结果相符。

- 若存在偏离,可能表明某些行权价或到期时间的波动率未被完全捕获。

- 意义:此图表直观验证模型的校准质量,帮助用户识别潜在的系统性偏差。

7. 样本内与样本外比较 (In Sample & Out Sample Comparison)

- 输出说明:

- 使用 85% 数据作为训练集(In Sample)校准参数,剩余 15% 作为测试集(Out Sample)。

- 图表比较预测溢价和实际溢价。

- 解释:

- 样本内(In Sample):

- 表示模型在训练数据上的表现,通常误差较低(接近 MAPE 9.42%)。

- 反映模型的拟合能力。

- 样本外(Out Sample):

- 表示模型在新数据上的预测能力,测试泛化性能。

- 若样本外误差仍低于 10%,说明模型不过拟合,具有较强的预测力。

- 意义:

- 通过 85%/15% 分割验证模型的稳健性。

- 图表若显示样本内外点分布相似,表明 Dupire 模型在外汇市场中具有良好的适应性。

- 样本内(In Sample):

蒙特卡洛计算过程

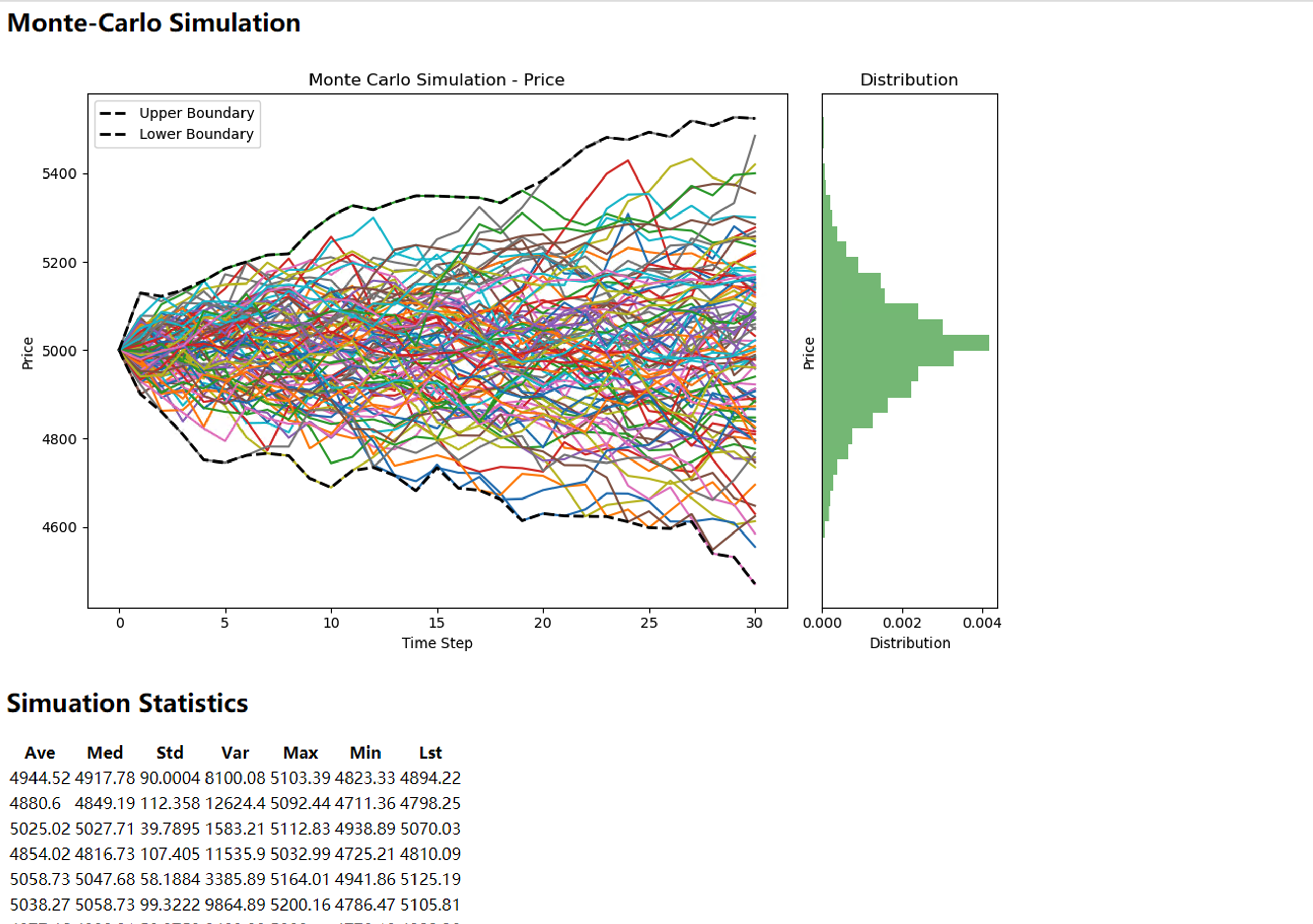

子午线猛犸期权模块的蒙特卡洛模拟功能为用户提供了一个强大工具,用于评估复杂期权产品的价值和风险。中间报告详细记录了模拟过程的关键数据,帮助用户理解产品的潜在收益分布和市场表现。以下是对报告内容的概述,展示其如何助力您的金融决策。

1. 模拟概览:了解您的产品基础

报告首先呈现模拟的基本设置,让您快速掌握产品的核心参数。例如:

- 模型与参数:假设您正在设计一款挂钩股指的敲出期权,报告显示使用 Heston 模型,起始日期为 2024 年 11 月 18 日,标的初始价格为 5000,无风险利率分别为 1.454% 和 0.5%,模拟路径数为 10000,每条路径包含 31 个观察点。

- 意义:这些信息确保您明确产品的市场环境和计算规模。10000 次模拟提供了高精度的结果,31 天路径适用于短期结构化产品的设计。

2. 模拟统计:洞察关键路径收益概率

中间报告的核心是模拟统计部分,展示标的资产在到期时的价格分布,帮助您预测产品表现。例如:

- 数据示例:

- 平均价格范围:4715.59 至 5269.85。

- 中位数:如 4917.78 至 5292.3。

- 波动范围:标准差从 22.34 到 184.68,最低价 4471.22,最高价 5527.57。

- 意义:这些数字让您直观了解标的价格可能的波动。例如,平均价格接近初始值 5000,但最大值 5527 和最小值 4471 表明存在较大不确定性。这对评估敲出概率和收益上限至关重要。您可以通过调整参数(如障碍水平)优化产品设计。

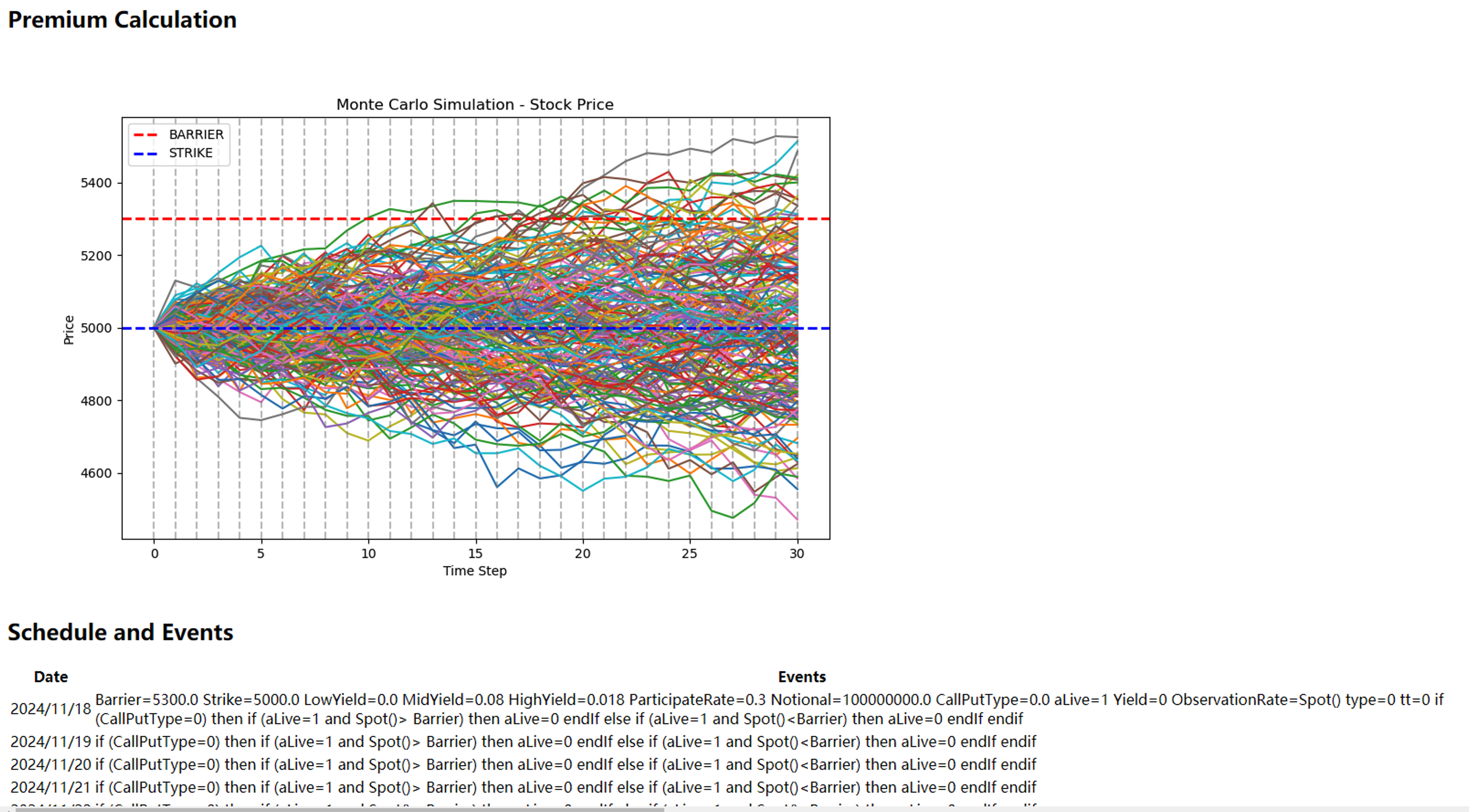

3. 时间表与事件:观察关键敲入敲出价格在产品模拟路径中的位置

报告包含产品的事件时间表,清晰展示每个关键节点的逻辑。例如:

- 时间范围:从 2024 年 11 月 18 日至 12 月 18 日。

- 事件逻辑:

- 每日检查:若标的价格超过障碍(5300),产品敲出。

- 到期计算:敲出时收益率为 8%,未敲出时基于超额收益计算,最高 1.8%。

- 最终支付:本金 1 亿乘以收益率和时间因子(0.083)。

- 意义:时间表让您全程掌控产品行为。例如,若您设计一款敲出期权,报告显示每日如何判断敲出状态,并在到期时自动计算收益。这种透明度有助于向客户解释产品规则。

4. 结果输出

最终结果总结了模拟的综合表现,提供直观的价值评估。例如:

- 示例结果:

- 存活概率:87.77%(未敲出路径占比)。

- 平均收益率:0.836976%。

- 期权价值:69552 元。

- 意义:这些指标为您的定价和销售策略提供依据。87.77% 的存活率表明敲出概率较低,收益率 0.836976% 虽低于最高值 1.8%,但远低于敲出收益 8%,反映了产品的风险收益平衡。期权价值 69552 元可作为报价参考,直接支持您的市场决策。

子午线猛犸期权模块的蒙特卡洛模拟中间报告不仅是计算工具,更是您设计和推广产品的得力助手。从参数设置到统计分析,再到事件跟踪和结果输出,每一部分都为您提供清晰的市场洞察和决策支持。无论是优化产品结构还是向客户展示价值,这份报告都能让您事半功倍。