正态与对数正态波动率 (NORMAL VS LOG-NORMAL VOLATILITY)

正态与对数正态波动率 (NORMAL VS LOG-NORMAL VOLATILITY)

关于波动率的度量,有两种常见的方法:正态波动率(normal volatility)和对数正态波动率(lognormal volatility)

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

一、引言:两种波动率范式的起源与意义

在金融衍生品定价和风险管理领域,波动率的刻画方式从根本上决定了模型的行为特征。历史上有两种主要的波动率描述范式并行发展:

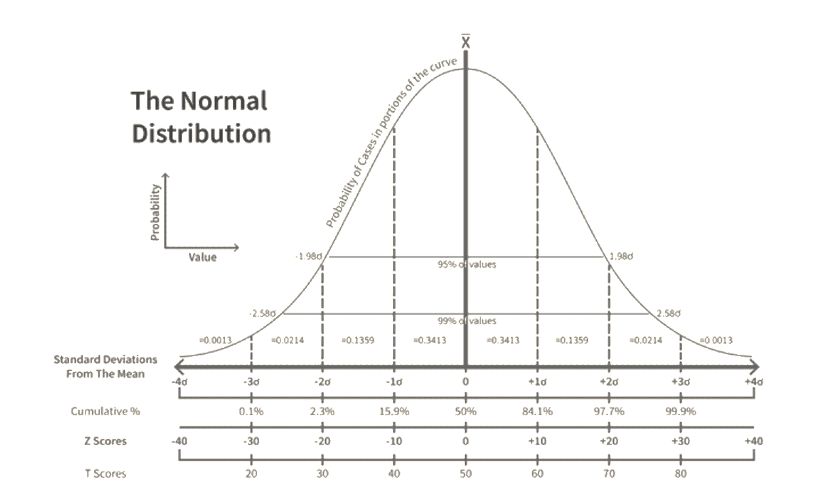

- 正态(Bachelier)波动率:由Louis Bachelier在1900年提出,采用价格绝对变化的标准差度量,适用于算术布朗运动

- 对数正态(Black-Scholes)波动率:由Black、Scholes和Merton在1973年完善,基于价格对数收益率的标准差,对应几何布朗运动

这两种看似简单的差异,导致了模型在数学性质、市场适用性和风险管理方面的深刻区别。本文将系统性地解析它们的理论基础、计算方法、转换关系及实务应用。

二、数学本质与核心公式

1. 正态波动率(σₙ)

定义:价格绝对变化的年化标准差

随机过程(风险中性测度下):

离散形式:

性质:

- 价格变化ΔS服从正态分布N(0, σₙ²Δt)

- 允许价格为负

- 波动率单位与价格相同(如美元/年)

- 注:此处省略漂移项,在期权定价中使用风险中性测度,漂移为零

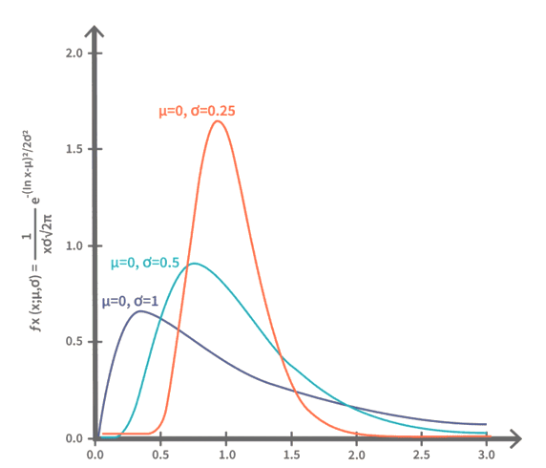

2. 对数正态波动率(σₗₙ)

定义:对数收益率的年化标准差

随机过程:

离散形式:

性质:

- 对数收益率ln(Sₜ/S₀)服从正态分布

- 价格严格为正

- 波动率单位为百分比(如20%/年)

3. 转换关系

在短期/小波动条件下:

精确转换需考虑凸性调整:

4. 布朗运动与两种模型的关系

1. 布朗运动的数学基础

布朗运动(Brownian Motion,又称Wiener过程)是两种模型共同依赖的随机过程核心,定义为:

性质:

- 独立增量:与历史路径无关

- 正态分布:

- 路径连续但不可微

2. 在Bachelier模型中的应用

正态模型直接使用布朗运动的加性性质:

经济解释:价格变化是布朗运动增量的线性缩放

离散形式:

- 分布特性:价格服从,保留布朗运动的可负性

示例:

若bps/√年,1天后价格变化标准差:

3. 在Black-Scholes模型中的变形

对数正态模型通过对数变换将乘性噪声引入布朗运动:

经济解释:收益率是漂移项与布朗运动的叠加

离散形式:

- 分布特性:对数价格服从正态分布,保证

示例:

若,1天后收益率标准差:

三、对应简单期权定价公式对比

1. 看涨期权定价

Bachelier(正态)模型:

Black-Scholes(对数正态)模型:

示例计算(S₀=100, K=105, T=1, r=0):

- 正态:σₙ=20美元 → C≈7.12

- 对数正态:σₗₙ=20% → C≈6.89

2. 看跌期权定价

Bachelier模型:

Black-Scholes模型:

四、市场报价形式实例

1. 外汇市场(对数正态惯例)

报价特点:

- 隐含波动率按Black-Scholes模型报价

- 波动率曲面以Delta为横坐标

- 标准格式示例:

| 期限 | ATM | 25D RR | 25D BF |

|---|---|---|---|

| 1M | 11.2% | -0.5% | 0.7% |

| 1Y | 10.5% | -1.2% | 1.0% |

其中:

- ATM:平值期权波动率

- RR(Risk Reversal):看涨看跌波动率差

- BF(Butterfly):波动率凸性调整

2. 利率市场(正态惯例)

利率上限/下限报价:

- 波动率通常按Bachelier模型报价

- 以基点(bps)为单位

- 市场数据示例:

(1)列定义

| 列名 | 说明 |

|---|---|

| Period | 期权期限(1Y=1年期,30Y=30年期等) |

| Strike | 平值期权的执行价(百分比表示,如-0.340%=负利率情形) |

| Vol | 平值期权的正态波动率(bps单位) |

| In/Out Strikes | 不同执行价的波动率报价(bps单位),执行价间隔按百分比列示 |

(2)实例解析(1Y期限)

| 执行价 | -0.75% | -0.50% | ... | 10.00% |

|---|---|---|---|---|

| 波动率 | 27.00 | 24.20 | ... | 306.90 |

- 经济含义:

对于1年期、执行价-0.75%的利率上限期权,市场报价波动率为27bps(即未来1年内,利率预期绝对波动的年化标准差为0.27%)

为什么是正态波动率?

利率市场的特性决定了采用Bachelier模型(正态波动率):

- 负利率可能性:表格中执行价出现负值(如-0.33%),对数正态模型无法处理

- 线性敏感度:利率产品的DV01(利率变动1bp的价值变化)计算更匹配正态假设

- 市场惯例:全球利率期权(如Cap/Floor、Swaption)普遍以bps报价波动率

五、波动率转换实务

外汇期权转换案例

给定:

- EUR/USD现价1.1000

- 1年期ATM隐含波动率12%(对数正态)

- 需转换为正态波动率

计算:

精确转换(T=1):

利率上限转换案例

给定:

- 3M LIBOR远期2.5%

- 正态波动率50bps

- 需转换为对数正态波动率

计算:

精确转换:

六、Price Vol与Yield Vol的关联解析

术语说明

Price Vol和Yield Vol是市场实务中的常用称呼,它们与前文的技术术语存在对应关系:

- Price Vol(价格波动率) = 正态波动率(Normal Volatility, σₙ) = 绝对波动率(Absolute Volatility)

- Yield Vol(收益率波动率) = 对数正态波动率(Lognormal Volatility, σₗₙ) = 相对波动率(Relative Volatility)

重要提示:Yield Vol中的"Yield"不是指债券收益率,而是指投资回报率或价格的百分比变化。因此:

- 外汇虽然是"价格",但市场用百分比度量波动(如EUR/USD波动率12%),属于Yield Vol范畴

- 利率虽然涉及"收益率",但市场用绝对变化度量波动(如波动率50bps),属于Price Vol范畴

Price Vol(价格波动率)和Yield Vol(收益率波动率)是金融市场中衡量资产波动的两种方式,它们的核心区别在于度量单位和适用场景,但可以通过数学关系相互转换。以下是两者的详细对比和关联:

1. 定义与核心区别

| 类型 | Price Vol(价格波动率) | Yield Vol(收益率波动率) |

|---|---|---|

| 定义 | 资产价格绝对变化的标准差(如美元、bps) | 资产价格**百分比变化(收益率)**的标准差(如20%) |

| 单位 | 与价格相同(如$5/年,50bps) | 百分比(如20%) |

| 适用模型 | Bachelier(正态模型) | Black-Scholes(对数正态模型) |

| 典型市场 | 利率衍生品(Cap/Floor) | 股票、外汇期权 |

| 允许负值? | 是(如负利率) | 否(对数变换保证正数) |

| 示例 | 利率从2%变到2.5%关心绝对变化50bps | EUR/USD从1.10变到1.11关心相对变化0.91% |

2. 数学关系

(1) 短期近似关系

在短期或波动较小时,Price Vol(σₙ)和Yield Vol(σₗₙ)可以近似转换:

例子:

- 股票现价$100,Yield Vol=20% →

- 债券收益率现为2%,Yield Vol=10% →

(2) 精确转换(考虑凸性调整)

长期或高波动时,需引入调整项:

例子:

- 若股票$100,Yield Vol=30%,T=1年 →

3. 市场报价示例

(1) 利率市场(Price Vol主导)

- 产品:利率上限(Cap)

- 报价:50 bps(表示利率绝对波动的标准差为0.50%)

- 转换:若当前利率2%,等效Yield Vol ≈ 50bps / 2% = 25%

(2) 股票市场(Yield Vol主导)

- 产品:股票期权

- 报价:30%(表示股价年化收益率标准差30%)

- 转换:若股价$100,等效Price Vol ≈$30/年

七、市场惯例总结

| 市场类型 | 默认波动率类型 | 典型报价形式 | 主要产品案例 |

|---|---|---|---|

| 外汇 | 对数正态,Yield Vol | 百分比波动率(12%) | EUR/USD期权 |

| 利率 | 正态,Price Vol | 基点波动率(50bps) | LIBOR上限/下限 |

| 股票 | 对数正态,Yield Vol | 百分比波动率(30%) | SPX期权 |

| 大宗商品 | 混合 | 两者并存 | 原油期权 |