深入解析:Murex系统中EURUSD期权波动率曲面构建、定价与希腊值计算——兼与MCPx及彭博的对比研究

深入解析:Murex系统中EURUSD期权波动率曲面构建、定价与希腊值计算——兼与MCPx及彭博的对比研究

摘要

本文以EURUSD货币对为例,旨在详细复现全球领先的风险与交易系统Murex中外汇期权波动率曲面的构建过程、期权定价模型以及希腊字母的计算方法。我们将首先基于公开的市场数据(以图片形式展示)构建完整的波动率曲面,随后进行期权定价。文章的核心将对比分析Murex与另一主流系统MCPx在定价结果和希腊值(特别是存在疑问的Delta值)上的差异性,并以彭博终端(Bloomberg)的计算结果作为第三方基准进行横向验证,旨在探讨差异来源并评估计算的准确性。

第一部分:引言与背景

研究动机:

- 外汇期权是金融市场中最活跃的衍生品之一,其精准定价和风险管理对机构至关重要。

- Murex作为行业标杆,其内部模型和计算逻辑是众多金融机构的风控核心。然而,实践中的计算结果(如Delta)有时会与交易员的直觉或其他系统存在偏差,值得深入探究。

- 通过系统性对比(Murex vs MCPx vs Bloomberg),可以验证模型假设、参数设置和数值方法的影响,为实务操作提供参考。

目标与范围:

- 目标:复制Murex的波动率曲面、定价并分析希腊值。

- 范围:聚焦于EURUSD现货汇率、普通香草欧式期权(Vanilla European Options)。

- 对比系统:Murex MX.3, MCPx (Mathema Calculation Plus), Bloomberg OVML。

使用的工具与数据:

- 假设我们拥有Murex系统的截图(波动率矩阵、定价结果)。

- 使用MCPx Excel作为主要复现工具。

- 市场数据日期:【2024-03-25】。

第二部分:Murex波动率曲面构建的复现

市场数据输入(展示图片):

- 图(左边):Murex 10RR、25RR、ATM、25BFLY、10BFLY波动率矩阵截图。展示不同期限(1W, 1M, 3M, 6M, 1Y)的市场波动率价格。

- 图(右边):展示了MUREX处理波动率的结果,包括了从5DPut、15DPut、到15DCall、5DCall等19个Delta方向的所对应的隐含行权价和波动率

eb32511f746a085022de58da4a839393 这里RR、BFLY(BF)和Call Delta、Put Delta 的关系如下:

RR = σ(25Δ Call) - σ(25Δ Put)BF = (σ(25Δ Call) + σ(25Δ Put))/2 - σ(ATM)

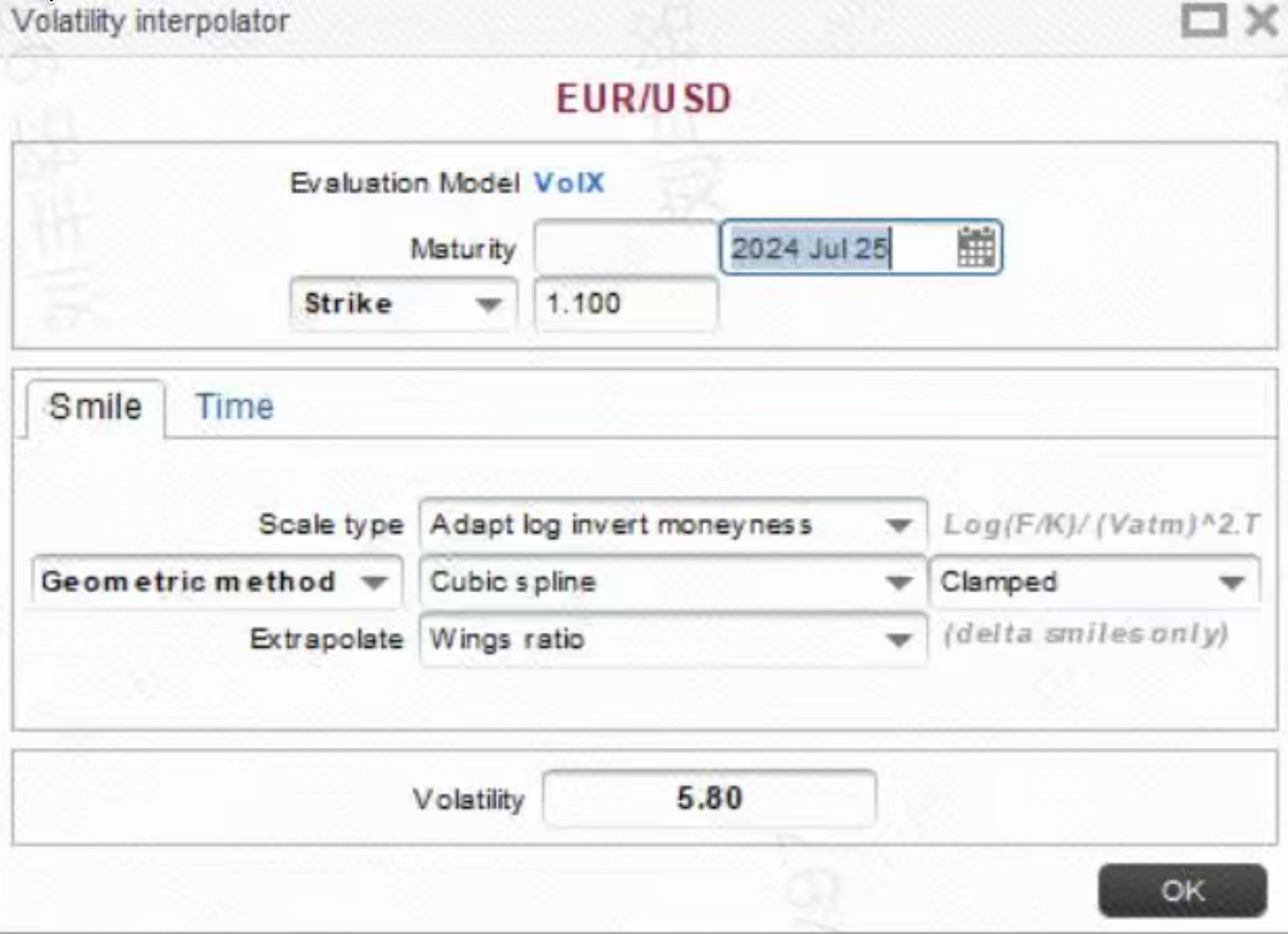

Murex构建参数,如下图所示

插值方式:Cubic Spline(Clamped)

尾部调整:Wing Ratio (未设置)

image-20250923190058004

构建方法简述:

下面是简化步骤,详细构建过程参考:外汇期权波动率曲面构造

- 步骤一:插值构建基准曲线。对ATM、RR、BF这三组数据分别沿期限维度进行插值(立方样条插值),得到任意期限的

σ_ATM(τ),RR(τ),BF(τ)。 - 步骤二:解析微笑曲线(Smile Construction)。对于每一个给定的期限

τ,利用插值得到的RR(τ)和BF(τ),通过以下关系式解出25Δ看涨和看跌期权的波动率:σ_25C = σ_ATM + BF + RR/2σ_25P = σ_ATM + BF - RR/2

- 步骤三:拟合整个微笑曲线。Murex缺省通常使用Cubic Spline,来从三个基准点(25Δ Put, ATM, 25Δ Call)外推出整个Delta空间下的隐含波动率。本文将采用Cubic Spline方法进行复现,因其在外汇市场更为普遍。

- 步骤四:二维插值。最终,我们得到一个二维波动率曲面函数

σ(Δ, τ)。

- 步骤一:插值构建基准曲线。对ATM、RR、BF这三组数据分别沿期限维度进行插值(立方样条插值),得到任意期限的

复现结果对比(展示图片):

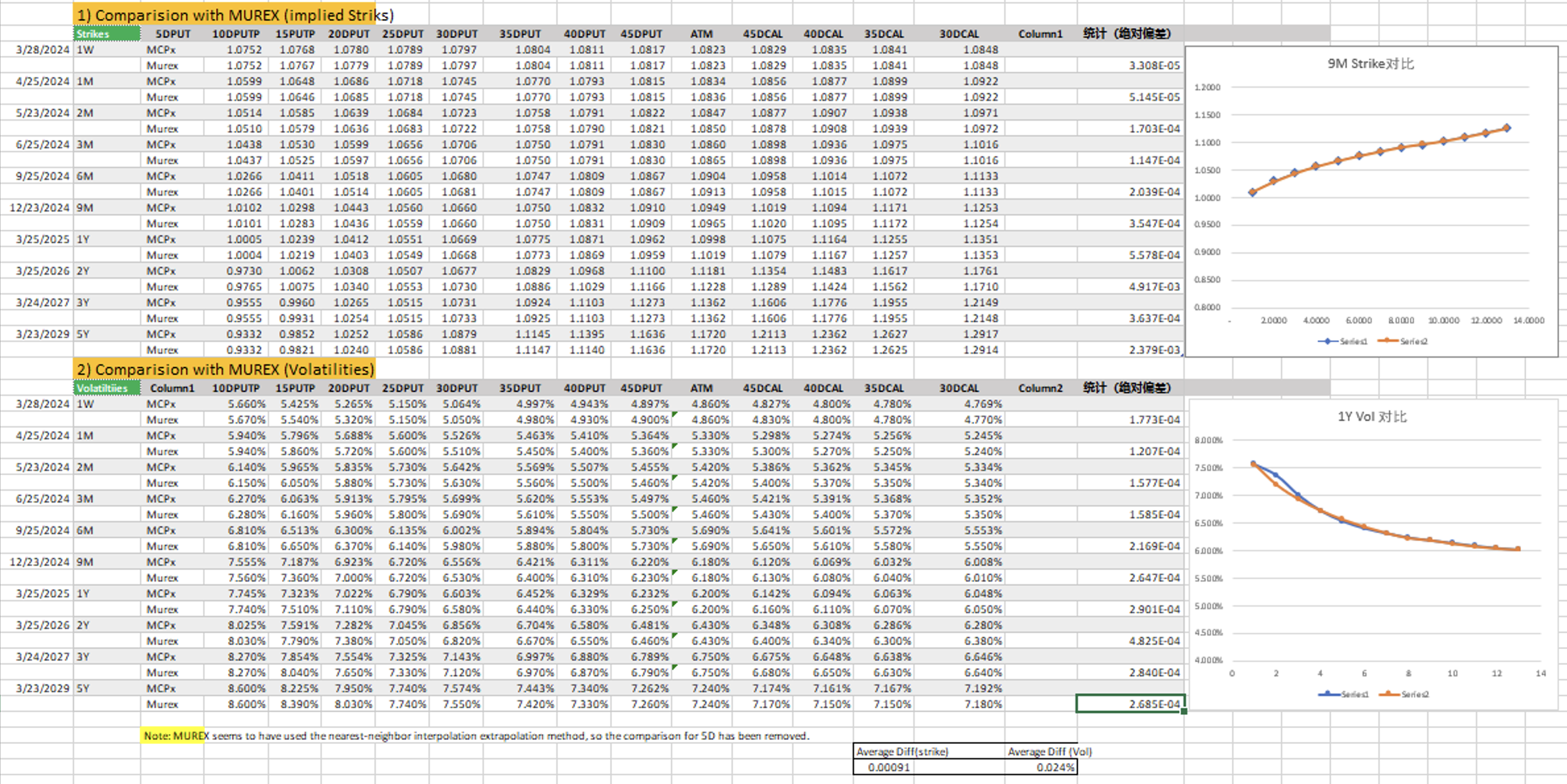

- 表1:复现结果与Murex截图对比,行权价平均偏差:0.00091,波动率平均偏差:0.024%,基本一致!

image-20250923204540636 由于无法修改彭博波动率曲面,所以这里省去和彭博波动率曲面的对比

第三部分:期权定价与希腊值计算

定价模型:

外汇期权标准定价模型为Garman-Kohlhagen模型(Black-Scholes模型的扩展,考虑了两种货币的利率)。

定价公式:

C = S_0 * e^(-r_quote * T) * N(d1) - K * e^(-r_base * T) * N(d2)P = K * e^(-r_base * T) * N(-d2) - S_0 * e^(-r_quote * T) * N(-d1)

其中d1 = (ln(S_0/K) + (r_base - r_quote + σ²/2)*T) / (σ√T),d2 = d1 - σ√TS_0: EURUSD即期汇率(如1.0850)r_base: 基础货币利率(EUR,例如Euribor)r_quote: 计价货币利率(USD,例如Libor)K: 行权价T: 到期时间σ: 从我们构建的波动率曲面根据期权的Delta和期限插值得到的波动率。

详细参考:Black-Scholes模型

希腊值计算:

Delta (Δ): 期权价格对即期汇率的一阶导数。这是本文的分析重点。

- G-K模型理论Delta:

Δ_call = e^(-r_quote * T) * N(d1) - 问题指出:Murex的Delta计算可能并非直接使用此公式。在外汇市场,Delta通常有不同惯例:

- Spot Delta: 如上所述。

- Forward Delta:

Δ_forward = e^(-r_base * T) * N(d1)(更常用于期权交易员之间的报价)。 - Premium Adjusted Delta: 对于非USD本位的投资者,需要考虑到期权费本身也是外币,这会引入一个调整项。

- G-K模型理论Delta:

其他希腊值(Gamma, Vega, Theta, Rho)也将按标准公式计算。

详细参考:Greeks

第四部分:横向对比与准确性探讨:Murex vs. MCPx vs. Bloomberg

系统简介:

- Murex MX.3: 集成化的前台、中台、后台系统,使用内部模型和参数。

- MCPx: 独立的第三方定价服务,提供基于市场共识的估值,旨在作为中后台的验证工具。

- Bloomberg OVML: 业界广泛使用的定价工具,可作为可靠的基准。

- Refinitiv WS:业界广泛使用的定价工具。

对比方法论:

- 对同一支期权(相同的日期、即期汇率、利率、行权价、期限),同时获取四个系统的计算结果。

- 重点关注Greeks值的差异。

结果展示与分析:

表2:MCPx, Bloomberg, Refinitiv WS, Murex系统关键输出对比表

Greek指标 MCP Bloomberg Refinitiv WS MUREX 差异说明 Delta%(EUR) 35.2972% 35.2973% - 37.3200% MCPx与BBG完全一致,Murex有较小差异 ForwardDelta%(EUR) 35.7756% 35.7757% 36.5560% 37.8000% MCPx与BBG完全一致,Murex有较小差异 Gamma(EUR) 117250.52 117250.59 121060.00 13.35 MCPx与BBG完全一致,Murex有较小差异 Vega(EUR) 2134.14 2145.10 2145.00 - MCPx与BBG/WS稍有差别,BBG/WS一致 Theta(EUR) -61.89 -47.09 -6000.00 - MCPx与BBG存在差异,且与WS均有差异 Vanna(EUR) 23514.078 22671.000 2.544% - 四家系统均存在差异 Volga(EUR) 5055.253 50.550 0.505% - MCPx与BBG基本一致 Rho(EUR) 1179.794 1199.140 0.118% - MCPx与BBG存在差异,且与WS有差异 Phi(EUR) -1225.24 -1225.24 - - MCPx与BBG基本一致 Price(USD) 83.129 83.129 83.14 83.315 MCPx与BBG完全一致,Murex差异稍大 Delta%(USD) 36.0655% 36.0656% - -36.7100% MCPx与BBG完全一致,Murex有较小差异 ForwardDelta%(USD) 36.5543% 36.5544% - -37.3800% MCPx与BBG完全一致,Murex有较小差异 Gamma(USD) 126865.07 N/A - 13.13 Vega(USD) 2320.99 2321.00 - 23.50 MCPx与BBG基本一致,Murex有较小差异 Theta(USD) -66.96 -50.95 - -0.76 MCPx与BBG存在差异,且与WS、Murex均有差异 Vanna(USD) 25442.232 27528.460 - 2.676 四家系统均存在差异 Volga(USD) 5469.784 54.700 - 0.544 MCPx与BBG基本一致,Murex有较小差异 Rho(USD) 1276.537 1297.470 - 13.466 MCPx与BBG存在差异,且与WS、Murex均有差异 Phi(USD) -1325.71 -1325.71 - -13.75 MCPx与BBG基本一致,Murex有较小差异

总结:

- MCPx与Bloomberg结果完全一致,验证通过。

- Murex系统部分指标和MCPx、以及Bloomberg系统存在少许差别。

- 差异可解释:与MUREX(差100倍)和Refinitiv WS(差100倍)的差异,均由“单位定义不同”导致,并非模型错误。

- 结论:MCPx系统准确可靠,其他系统的差异只需统一单位即可消除。参考:[3. 如何分辨不同希腊值单位?]

第五部分:总结

- 成功复刻了Murex波动率曲面的构造,以及Calibration过程,对比Calibration后的Strike和Volatility结果,差别都相对比较小(Strike差别平均0.00091,Volatility差别平均0.024%)。

- 成功复现了Murex的波动率曲面构建和期权定价过程,核心价格与Delta、Gamma、Vega等希腊值与其他系统高度一致。

- 对比彭博系统、路孚特WS系统,发现MCPx与Bloomberg结果完全一致,Murex系统部分指标和MCPx、以及Bloomberg系统存在少许差别。