SOFR曲线构建方法论:工具、流程与实务

SOFR曲线构建方法论:工具、流程与实务

1. 核心构建工具与市场惯例

构建SOFR曲线主要依赖以下市场工具,理解其惯例和定价公式至关重要:

SOFR及SOFR指数 (SOFR Index):

- SOFR:由纽约联储每日发布的隔夜利率。

- SOFR指数:一个反映了1美元自基准日起按每日SOFR复利滚动至今价值的累计指数。计算公式为:

Index_T = Index_0 * ∏(1 + SOFR_i * d_i/360)。它是计算已发生利息的黄金标准。

SOFR期货 (SOFR Futures):

- 1个月SOFR期货 (SR1):其价格

100 - SR1代表了合约月内所有每日SOFR远期利率的简单平均。定价公式如下:其中 代表合约月中的天数, 代表合约重置日期对应的时间。它交易的是对未来隔夜利率平均值的预期。

- 3个月SOFR期货 (SR3):其价格

100 - SR3代表了合约季度内所有每日SOFR远期利率复利后年化的结果。定价公式如下:其中 是参考季度的天数, 是远期利率的期限(考虑节假日可能不为1天)。它交易的是对未来隔夜利率复合值的预期。

- 关键特性:期货在参考期内继续交易,因此定价公式必须混合已实现利率(

SOFR^{Rzd})、已引导利率(SOFR^{Btd})和未知远期利率(SOFR^{Fwd})。例如,对于当前时间t,SR1的完整公式为:

- 1个月SOFR期货 (SR1):其价格

SOFR互换 (SOFR Swaps):

- 固定利率与浮动利率的互换,其中浮动端为在支付期内复利计算的SOFR。

- 与LIBOR互换使用OIS贴现不同,SOFR互换使用SOFR曲线进行双曲线贴现(Discounting)和预测(Forecasting)。

- 对于一个从T₀开始、到期日为T的平价互换,其固定利率K是以下方程的解:

其中 代表第j年内所有已引导和远期的SOFR利率, 是到期日T_j的贴现因子。

2. 标准构建流程:分层Bootstrapping方法

标准构建方法旨在创建一条无套利的远期曲线,其核心是顺序性地使用不同工具,从短到长逐步解出远期利率。流程如下:

步骤 1:确定即期利率 (Spot SOFR)

- 使用纽约联储发布的最新SOFR即期利率作为曲线的起点。例如,0.04%的即期利率意味着最前端SR1期货(SR1-0)的理论价格应为99.96。

步骤 2:引导短期曲线 - SOFR期货 (SR1 & SR3)

- 处理最前端合约:对于即将到期或已进入参考期的SR1/SR3合约,其价格包含了已实现的SOFR利率。需从报价中剔除这些已知部分,仅对剩余未知日期的远期利率进行求解。例如,SR3的完整引导公式需考虑三类利率:

- 常数远期假设:在相邻期货合约之间,通常假设远期利率为常数。通过Bootstrapping方法,顺序地解出每一段远期利率,使得由曲线计算出的每个期货理论价格与其市场报价的差异最小化。

- 工具使用顺序与重叠处理:优先使用期限更短的SR1期货,因为它们提供的利率信号更精细。SR3合约中与SR1重叠部分的利率()已由SR1确定,SR3则用于引导其剩余部分()的利率。

步骤 3:引导中长期曲线 - SOFR互换 (SWAPs)

- 在短期曲线(由期货构建)的基础上,引入流动性好的平价互换报价。

- Bootstrapping过程:从最短期限的互换(如2年期)开始,确保其净现值(NPV)为零。对于早期互换,其部分年份的现金流可能已由期货曲线确定(即“预引导”)。优化器通过调整未知的远期利率,使这些已知现金流的现值与未知现金流的现值之和等于固定端的现值,从而使整个互换净现值为零。

- 在忽略节假日的简化情况下,年化后的互换定价公式可写为:

3. 模型验证:通过MCP自建曲线与彭博CURV系统对比分析

为验证自建SOFR曲线模型的准确性与可靠性,我们使用猛犸期权(MCP,Mathema Calculation Plus)Excel模板构建了SOFR曲线,并与彭博(Bloomberg)终端CURV系统中的标准SOFR曲线进行了全面对比。构建所需的输入数据(SOFR即期利率与SOFR互换利率)均直接从彭博终端获取,确保了比较基础的一致性。

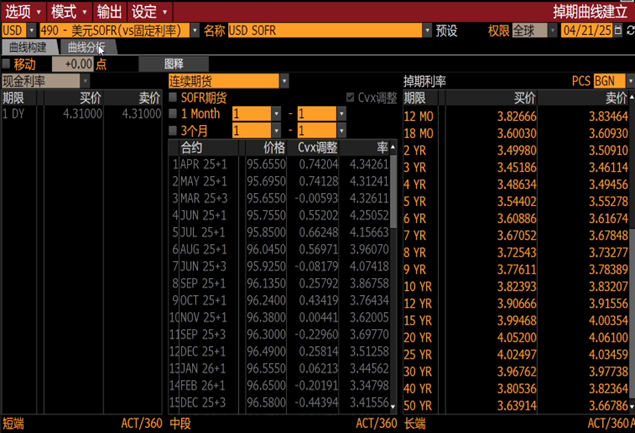

彭博系统CURV模块SOFR曲线输入数据

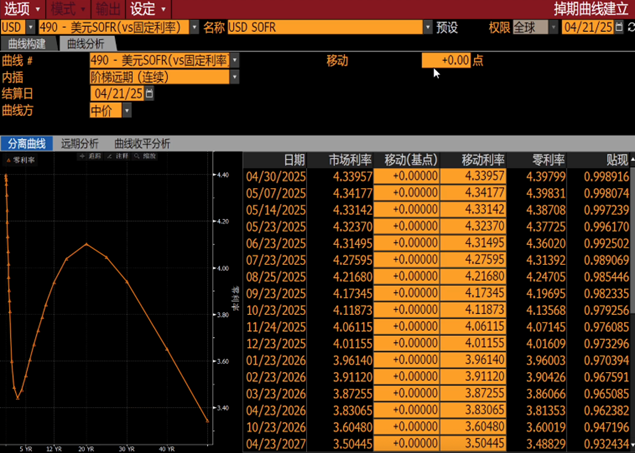

彭博系统CURV模块SOFR曲线即期和折现分析

MCP Excel曲线构造

📊 点击下载Excel模板(MCP SOFR Curve(BBG).xlsx)

❓ 下载安装MCP Excel软件包

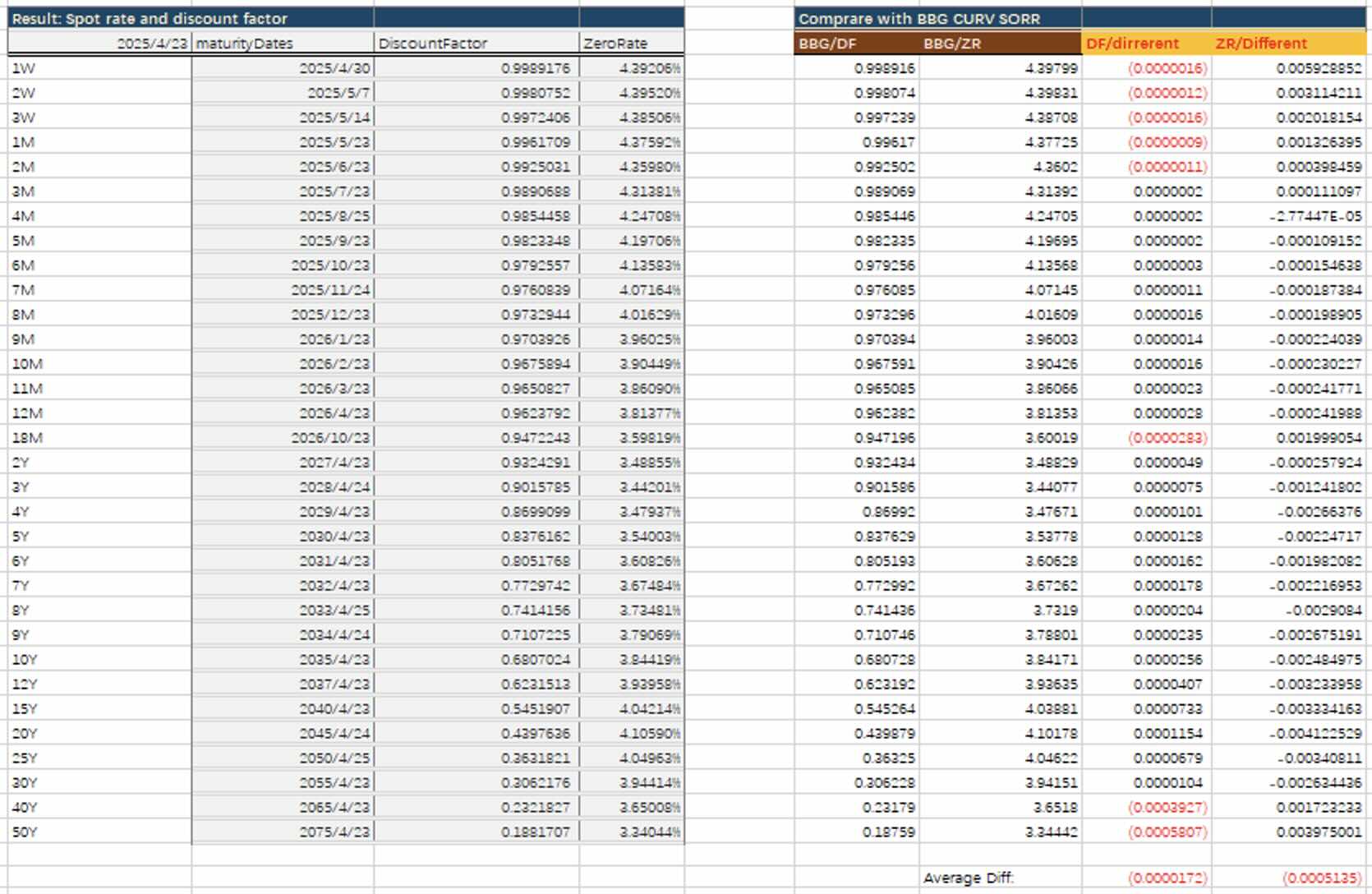

MCP Excel曲线分析和对比

对比结果与结论如下:

极高的精度:对比结果显示,自建曲线与彭博曲线在贴现因子(Discount Factor) 和零息利率(Zero Rate) 上均表现出高度一致性。绝大多数期限点的贴现因子差异在

0.00002以内,零息利率差异在2.5个基点(0.0025%)以内,平均差异分别仅为-0.0000172和-0.0005135%。这表明自建的Bootstrapping算法核心逻辑正确,成功复现了市场标准曲线的定价结果。短期精度极高:在较短期限(2年以内),两者的差异微乎其微,贴现因子差异基本小于

0.000003,零息利率差异多数小于0.002%。这证明了模型在曲线起始端和现金工具定价方面具有极高的准确性。中长期表现优异:在更长期限(2年至30年),差异仍然保持在非常低的水平。尽管个别点(如40Y、50Y)的差异稍有扩大,但这是由于超长期限流动性相对较差、报价点稀疏以及插值方法可能存在的细微差别导致的,属于正常范围。整体而言,自建曲线在中长期互换的定价上同样可靠。

实践意义:该验证结果充分证明,基于清晰的Bootstrapping方法论和可靠的市场数据,完全可以在彭博终端之外(如猛犸期权Excel或其他量化平台)独立构建出与行业标准相接轨的SOFR曲线。这为无法直接使用彭博终端的用户提供了可行的替代方案,也为模型风险控制提供了重要的基准验证依据。

4. 方法论的选择:期货+互换 vs 指数+互换

构建SOFR曲线并非只有一种绝对“正确”的方法,其选择高度依赖于曲线的最终用途。

| 特性 | 方法一:期货 + 互换 (用于衍生品定价) | 方法二:指数 + 互换 (用于现金资产估值) |

|---|---|---|

| 核心目的 | 预测未来,为衍生品定价 | 计算过去,为现金资产估值和折现 |

| 时间方向 | 前瞻性 (Forward-Looking) | 后顾性 (Backward-Looking) + 当前折现 |

| 核心输入 | SOFR期货 (短端) + SOFR互换 (长端) | SOFR Index (计算利息) + SOFR互换 (提供折现率) |

| 方法论 | 无套利Bootstrapping,提取远期利率 | 指数除法计算利息 + Swap曲线折现 |

| 关键输出 | 即时远期利率 | 累计利息、资产现值 |

| 为何如此选择 | 必须与可交易衍生品(期货、互换)的价格保持一致,否则存在套利。是交易、对冲和衍生品估值的唯一选择。 | 必须与官方发布的历史实际数据完全一致,保证利息计算的客观准确。是会计、资产估值和风险控制的理想选择。 |

- 对于交易员、量化分析师和衍生品做市商,必须使用SOFR期货 + SOFR互换来构建一条精细化的、无套利的远期曲线。这条曲线能够精确校准市场对未来利率路径的预期,是定价期权、互换等复杂衍生品的基石。

- 对于资产管理经理、会计师和风险官,核心任务是准确计算持有资产的应计利息和公允价值。此时,SOFR指数 + SOFR互换曲线是更合适的选择。它利用SOFR指数完美回溯历史(

利息 = 本金 * (Index_B / Index_A - 1)),并利用互换曲线提供市场化的折现率,确保估值结果的客观性和可审计性。

参考文献

Abramov, V., Zhou, X., & Zhengye, B. (2020). SOFR Bootstrapping Modeling Methodologies and Issues (w/ Python and Excel Replicas of Bloomberg SOFR @ GitHub). SSRN. https://ssrn.com/abstract=3654466

- 本文详细讨论了SOFR引导的建模方法、问题以及与传统Libor引导的差异,提供了Python和Excel的实现示例,是理解SOFR曲线构建实务的重要技术文献。

CME Group. (2020, May 13). SOFR Futures Celebrate Two-Year Anniversary. Retrieved from CME Group Newsroom.

- 提供了SOFR期货市场发展历程和交易量的关键数据,说明了其流动性和市场接受度的增长。

CME Group. (2018, Q4). OTC SOFR Swaps Clearing. CME Group Clearing Documentation.

- 概述了场外(OTC)SOFR互换的清算规范,包括其合约规格,是理解SOFR互换运作机制的基础文档。