汇率避险结构化产品之 – 保底远期

大约 3 分钟

汇率避险结构化产品之 – 保底远期

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

业务简述

保底远期(Floor Forward)与封顶远期相反,保底远期是指在远期基础之上,设定一个损失下限,对售汇(企业交易方向)来说,在售汇远期合约基础之上,买入看涨期权,来设定一个保护价格,这时保护价格要比约定价格高。

卖出保底远期也可以看做是一个卖出远期+买入看涨期权,卖出远期价格比市场远期价格差,这部分的收入可以用来购买看涨期权,从而形成一个零期权费产品。

产品功能

相对于单独的远期购汇,在汇率下行时,保底远期更具有价格优势,企业结汇买入了看涨期权,若价格跌破预定汇率,那么企业选择按照预定汇率交割,锁定损失下限。若价格没有跌破预定,则可以选择不行权,按照市场价进行交割。在当前阶段汇率在大幅波动时,企业通过买入一些非常可能行权的期权,付出少量期权费保证在汇率下跌到一定程度时可以行权,降低套值保期的成本。

优劣势分析(对于企业)

| 优势 | 劣势 |

|---|---|

| 操作逻辑相对直接,无需复杂的多腿组合或对波动率的精准预判,对交易经验要求低,新手易理解和上手 风险是有上限的,投资者能够提前知晓该策略可能面临的最大损失规模,便于进行风险规划和资金管理 标的资产价格如预期大幅上涨或者下跌,可通过操作“买入远期+买入看跌期权”或者“卖出远期+买入看涨期权”策略,投资者有望获得较为客观的收益 主要通过标的资产价格变动带来的差价来获取收益,符合常见的盈利逻辑,容易被投资者接受和运用 | 初始成本高 在市场波动率变化的环境下,可能无法像一些依赖波动率的策略那样灵活调整或获取额外收益 |

案例

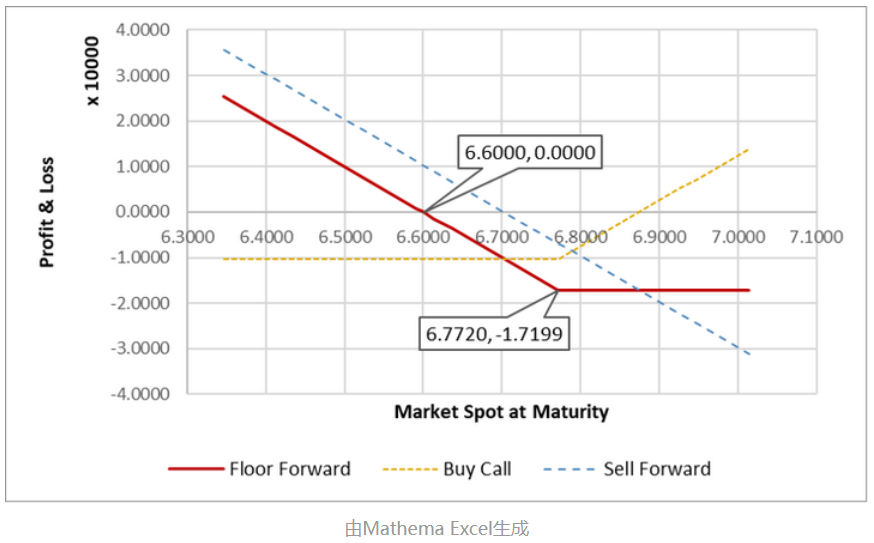

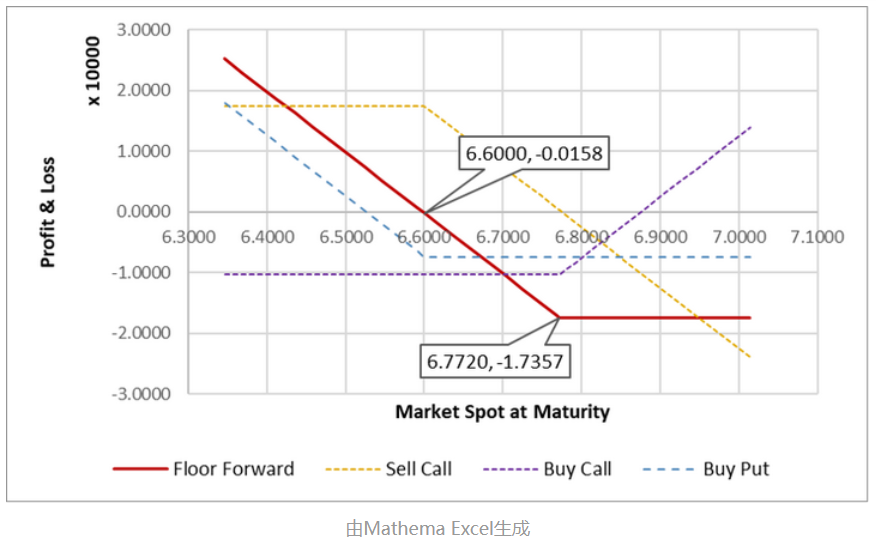

2019年2月3日的即期价格为6.550,12个月之后的远期价格为6.7032。某出口企业将于12个月后出口收汇100 000 美元,以美元/人民币的6个月远期汇率作为该笔出口业务的成本汇率,即6.60。企业和银行协定按照6.60的价格加上一个保底0.1720,即6.7720达成协议,即若12个月后若市场价小于6.7720则按照6.60交割,如果大于6.7720则轧差支付固定金额172 000人民币。

组合期权的要素如下:

保底远期随着汇率的波动,损益分析如下:

损益分析如下图所示:

定价分析

对于企业而言,卖出外币买入人民币的保底远期可以拆分为一个卖出外汇买入人民币的远期+一个买入外币看涨期权。一个远期又可以分解成两个期权,所以一个卖出外汇的保底远期可以由两种方式来构建:

- 卖出远期@约定价格 + 买入看涨期权@保底价格

- 卖出看涨期权@约定价格 + 买入看跌期权@约定价格 + 买入看涨期权@保底价格

直接上手用一下: