汇率避险结构化产品之 – 零成本领式期权

汇率避险结构化产品之 – 零成本领式期权

访问猛犸期权定价系统,支持外汇期权和结构化产品定价估值!

什么是零成本领式期权(Zero-Cost Collar)?

零成本领式(Zero-Cost Collar)是一种期权策略,旨在保护交易者的潜在下行风险。它通过使用实际上相互抵消的看涨期权和看跌期权来做到这一点。

虽然这种策略将限制交易产生的潜在损失,但也会限制潜在利润。这种策略讲有效对冲资产基础价格的波动。

何时使用零成本领策略

该策略涉及购买看涨期权和卖出看跌期权。卖出看跌期权的执行价格意味着收到的溢价等于买入看涨期权的溢价。

领式期权用于以相对较低的成本保护现有的多头头寸,因为为看涨期权支付的溢价被覆盖看跌期权的溢价所抵消。

| 优势 | 劣势 |

|---|---|

| 对于有一定期权和股票交易基础,但并非资深专业投资者的群体来说,学习和操作该策略的门槛相对适中,容易理解其逻辑并付诸实践 风险与收益双可控,投资者能清晰知晓该策略可能面临的最大亏损和能获取的最大盈利,便于进行精准的风险收益规划,在市场波动中更有掌控感 策略类型资本利得型,主要通过标的资产价格波动带来的差价来获取收益,符合投资者通过资产价格变动盈利的常规逻辑,容易被接受和运用 | 在市场波动率大幅变化的环境下,无法像一些依赖波动率的期权策略(如跨式、宽跨式等)那样,从波动率的变动中获取额外收益,灵活性不足 收益增长受限,由于最大收益有上限,当标的资产价格出现超出预期的大幅上涨时,投资者无法充分享受这种大幅上涨带来的更高收益,收益增长的空间被限制住了 资产组合复杂,相较于单一的股票或期权交易,操作步骤更多,需要投资者同时管理多个头寸,对交易执行和头寸监控的要求更高 |

零成本领式期权策略示例

零成本领式期权的回报如下所示:

例如:一家出口商预计从现在起一年内将获得 100 000 美元的收入,目前即期汇率6.55,一年后远期汇率为6.7032。如果没有任何套保交易来对冲风险,如果出口商完全不做套保交易,则相对目前的远期汇率而言,一年后用即期价格来结汇,其面临的损益情况为:

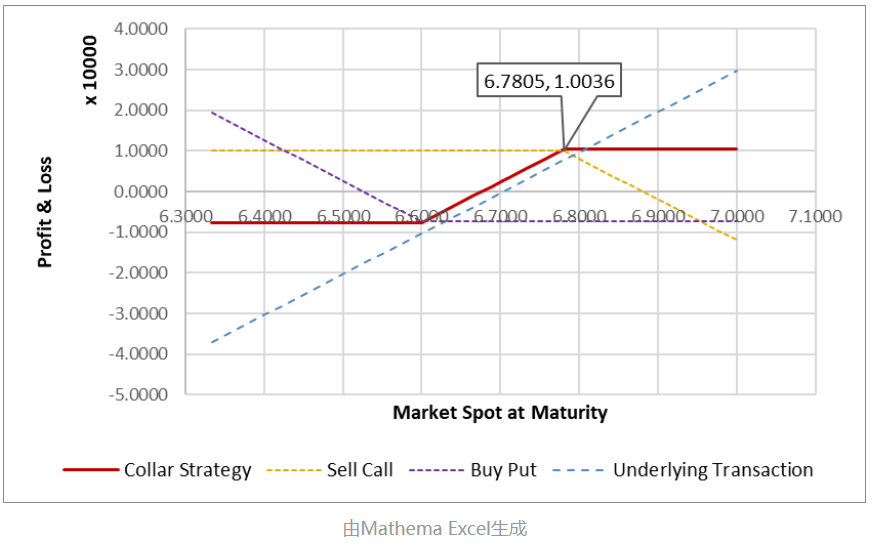

可以看出如果将来汇率下跌(人民币升值)时,公司会存在一定的汇率风险,如果公司寻求在汇价开始下跌时如何保护持有的这部分外汇敞口,同时,也预计来年人民币会进一步贬值、汇价上升,则公司期权交易员就可以以1532美元的价格卖出一年期100 000美元的看涨期权,行权价格为6.7805、同时使用这部分权益来收买一年期100 000美元的看跌期权,行权价格为6.600,从而创造了一个零成本领式期权。

从上图可以看出,如果汇价下降到到6.600以下,企业面临的损失是确定的,同样如果汇率上升到6.7805以上,则最大利润也是有限的(收益为:10003.6人民币)。

零成本领式策略的劣势

领式期权的优劣势比较显而易见,交易本身是无额外期权费,且将来最大损失是确定的,但它确实涉及放弃收益的机会成本,因为收益也是被被封顶的。对于那些有期权交易经验的人来说,领式期权策略可能会证明是富有成效的。

领式期权(Collar)和区间远期(Range Forward)的区别

笔者在对领式期权和区间远期调研时,发现网络上找到的材料对Collar、Range Forward的定义都有所不同,在这里,我们对区间远期的定义为:

区间远期(Range Foward、Spread Forward、或Risk Reversal)一般是买入一个看涨期权卖出一个看跌期权或者是卖出一个看涨期权买入一个看跌期权,这两个期权的期权费一般相等,因此相互对冲形成一个零成本或低成本的期权组合,这是区间远期策略最明显的特征之一。

区间远期的损益/到期即期价格图如下:

详细描述,请参考:《汇率避险结构化产品之 - 区间远期》